Mẫu Giấy đề nghị đăng ký hoạt động chi nhánh mới nhất 2025 (Hình từ internet)

Ngày 01/7/2025, Bộ trưởng Bộ Tài chính ban hành Thông tư 68/2025/TT-BTC ban hành biểu mẫu sử dụng trong đăng ký doanh nghiệp, đăng ký hộ kinh doanh, có hiệu lực từ ngày 1/7/2025.

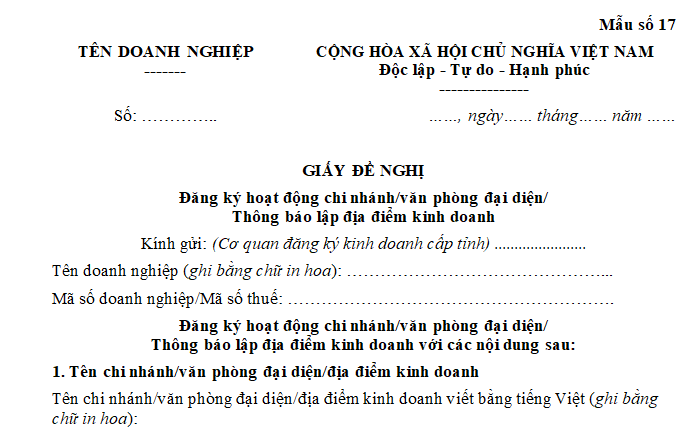

Theo đó, mẫu Giấy đề nghị đăng ký hoạt động chi nhánh mới nhất 2025 là mẫu số 17 được quy định tại Phụ lục I ban hành kèm theo Thông tư 68/2025/TT-BTC như sau:

|

Giấy đề nghị đăng ký hoạt động chi nhánh |

Cách ghi:

(1) Việc ghi ngành, nghề kinh doanh của chi nhánh, địa điểm kinh doanh của doanh nghiệp thực hiện theo quy định tại các khoản 1, 2, 3, 4, 5, 6 và 7 Điều 7 Nghị định 168/2025/NĐ-CP.

(2) Trường hợp chi nhánh/văn phòng đại diện/địa điểm kinh doanh được cấp Giấy chứng nhận đăng ký hoạt động chi nhánh/văn phòng đại diện/địa điểm kinh doanh sau ngày bắt đầu hoạt động đã kê khai thì ngày bắt đầu hoạt động là ngày chi nhánh/văn phòng đại diện/địa điểm kinh doanh được cấp Giấy chứng nhận.

(3) Trường hợp niên độ kế toán theo năm dương lịch thì ghi từ ngày 01/01 đến ngày 31/12. Trường hợp niên độ kế toán theo năm tài chính khác năm dương lịch thì ghi ngày, tháng bắt đầu niên độ kế toán là ngày đầu tiên của quý; ngày, tháng kết thúc niên độ kế toán là ngày cuối cùng của quý; tổng thời gian từ ngày bắt đầu đến ngày kết thúc niên độ kế toán phải đủ 12 tháng hoặc 4 quý liên tiếp.

(4) - Trường hợp đăng ký hoạt động chi nhánh/văn phòng đại diện/địa điểm kinh doanh trực thuộc doanh nghiệp, người đại diện theo pháp luật của doanh nghiệp ký trực tiếp vào phần này.

- Trường hợp thông báo lập địa điểm kinh doanh trực thuộc chi nhánh, người đại diện theo pháp luật của doanh nghiệp hoặc người đứng đầu chi nhánh ký trực tiếp vào phần này.

- Trường hợp Tòa án hoặc Trọng tài chỉ định người thực hiện thủ tục đăng ký doanh nghiệp thì người được chỉ định ký trực tiếp vào phần này.

Theo Điều 36 Nghị định 168/2025/NĐ-CP, các tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp trong Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp gồm:

(1) “Đang hoạt động” là tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh đã được cấp Giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện, Giấy chứng nhận đăng ký địa điểm kinh doanh mà không thuộc tình trạng pháp lý quy định tại (2), (3), (4), (5) và (6).

(2) “Tạm ngừng kinh doanh, hoạt động” là tình trạng pháp lý của chi nhánh, địa điểm kinh doanh đang trong thời gian tạm ngừng kinh doanh, văn phòng đại diện đang trong thời gian tạm ngừng hoạt động hoặc chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp đang trong thời gian tạm ngừng kinh doanh theo quy định tại Nghị định này.

(3) “Không hoạt động tại địa chỉ đã đăng ký” là tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh được Cơ quan thuế lập biên bản xác minh về việc không hoạt động tại địa chỉ đã đăng ký. Thông tin về chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp không hoạt động tại địa chỉ đã đăng ký do Cơ quan thuế cung cấp cho Cơ quan đăng ký kinh doanh cấp tỉnh. Việc chuyển tình trạng pháp lý và kết thúc tình trạng pháp lý này do Cơ quan thuế quyết định, trừ trường hợp chi nhánh, văn phòng đại diện, địa điểm kinh doanh đang thuộc tình trạng pháp lý quy định tại (2), (4), (5) và (6). Cơ quan thuế có trách nhiệm gửi thông tin về tình trạng pháp lý “Không hoạt động tại địa chỉ đã đăng ký” của chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp cho Cơ quan đăng ký kinh doanh cấp tỉnh. Cơ quan đăng ký kinh doanh cấp tỉnh ghi nhận, cập nhật tình trạng pháp lý do Cơ quan thuế cung cấp vào Cơ sở dữ liệu quốc gia về đăng ký doanh nghiệp.

(4) “Bị thu hồi do cưỡng chế về quản lý thuế” là tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh thuộc chi nhánh đã bị ra quyết định thu hồi Giấy chứng nhận đăng ký hoạt động chi nhánh, văn phòng đại diện hoặc chi nhánh, văn phòng đại diện của doanh nghiệp bị ra quyết định thu hồi Giấy chứng nhận đăng ký doanh nghiệp theo đề nghị của Cơ quan quản lý thuế về thực hiện biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế.

(5) “Đang làm thủ tục chấm dứt hoạt động” là tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh đã được Cơ quan đăng ký kinh doanh cấp tỉnh ra thông báo đang làm thủ tục chấm dứt hoạt động hoặc chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp đang làm thủ tục phá sản.

(6) “Đã chấm dứt hoạt động” là tình trạng pháp lý của chi nhánh, văn phòng đại diện, địa điểm kinh doanh đã được Cơ quan đăng ký kinh doanh cấp tỉnh ra thông báo về việc chấm dứt hoạt động chi nhánh, văn phòng đại diện, địa điểm kinh doanh hoặc chi nhánh, văn phòng đại diện, địa điểm kinh doanh của doanh nghiệp đã phá sản.

1,379

1,379