Hướng dẫn tính phí bảo hiểm tiền gửi phải nộp của quý thu phí (Hình từ Internet)

Theo quy định tại Điều 7 Thông tư 24/2014/TT-NHNN thì cách tính phí bảo hiểm tiền gửi phải nộp của quý thu phí như sau:

- Cơ sở tính phí bảo hiểm tiền gửi của quý thu phí là toàn bộ số dư tiền gửi bình quân của các loại tiền gửi được bảo hiểm tại tổ chức tham gia bảo hiểm tiền gửi của quý trước liền kề quý thu phí.

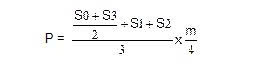

- Số phí bảo hiểm tiền gửi phải nộp của quý thu phí tính bằng công thức sau:

Trong đó:

+ P: là số phí bảo hiểm tiền gửi phải nộp của quý thu phí.

+ S0: là số dư tiền gửi được bảo hiểm đầu tháng thứ nhất của quý trước liền kề quý thu phí.

+ S1, S2, S3: là số dư tiền gửi được bảo hiểm cuối các tháng thứ nhất, tháng thứ hai, tháng thứ ba của quý trước liền kề quý thu phí.

+ m: là mức phí bảo hiểm tiền gửi phải nộp.

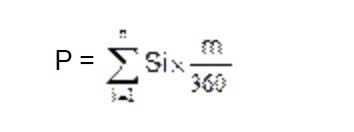

- Trường hợp tổ chức tham gia bảo hiểm tiền gửi tính và nộp phí cho quý đầu tiên tham gia bảo hiểm tiền gửi áp dụng theo công thức sau:

Trong đó:

+ P: là số phí bảo hiểm tiền gửi phải nộp của quý đầu tiên.

+ Si: là số dư tiền gửi được bảo hiểm ngày thứ i (i=1 →n; S1 là số dư tiền gửi được bảo hiểm cuối ngày đầu tiên nhận tiền gửi; Sn là số dư tiền gửi được bảo hiểm ngày cuối cùng của quý đầu tiên).

+ m: là mức phí bảo hiểm tiền gửi phải nộp.

- Tổ chức tham gia bảo hiểm tiền gửi sau sáp nhập, hợp nhất áp dụng công thức tính phí bảo hiểm tiền gửi quy định tại khoản 2 Điều 7 Thông tư 24/2014/TT-NHNN, trong đó S0 là tổng số dư tiền gửi được bảo hiểm của các tổ chức tham gia bảo hiểm tiền gửi tham gia sáp nhập, hợp nhất đầu tháng thứ nhất của quý trước liền kề quý thu phí; S1, S2, S3 là tổng số dư tiền gửi được bảo hiểm của các tổ chức tham gia bảo hiểm tiền gửi tham gia sáp nhập, hợp nhất cuối các tháng thứ nhất, tháng thứ hai, tháng thứ ba của quý trước liền kề quý thu phí.

- Số dư tiền gửi được bảo hiểm, phí bảo hiểm tiền gửi và phí nộp thiếu, nộp chậm được làm tròn số đến đơn vị nghìn đồng theo nguyên tắc:

+ Lớn hơn hoặc bằng (≥) 500 đồng làm tròn lên 1.000 đồng.

+ Nhỏ hơn (<) 500 đồng làm tròn về 0 đồng.

Thời điểm phát sinh nghĩa vụ trả tiền bảo hiểm được xác định theo quy định tại Điều 8 Thông tư 24/2014/TT-NHNN như sau:

- Nghĩa vụ trả tiền bảo hiểm phát sinh kể từ thời điểm Ngân hàng Nhà nước có văn bản chấm dứt kiểm soát đặc biệt hoặc văn bản chấm dứt áp dụng hoặc văn bản không áp dụng các biện pháp phục hồi khả năng thanh toán mà tổ chức tín dụng là tổ chức tham gia bảo hiểm tiền gửi vẫn lâm vào tình trạng phá sản hoặc Ngân hàng Nhà nước có văn bản xác định chi nhánh ngân hàng nước ngoài là tổ chức tham gia bảo hiểm tiền gửi mất khả năng chi trả tiền gửi cho người gửi tiền.

- Tại văn bản chấm dứt kiểm soát đặc biệt hoặc văn bản chấm dứt áp dụng hoặc văn bản không áp dụng các biện pháp phục hồi khả năng thanh toán quy định tại khoản 1 Điều 8 Thông tư 24/2014/TT-NHNN phải nêu rõ việc tổ chức tín dụng không khôi phục được khả năng thanh toán (lâm vào tình trạng phá sản) để làm cơ sở cho việc trả tiền bảo hiểm tiền gửi.

2,801

2,801