Tổng hợp văn bản chỉ đạo, hướng dẫn hoàn thuế GTGT năm 2025 (Hình từ internet)

Sau đây là một số văn bản chỉ đạo, hướng dẫn hoàn thuế GTGT năm 2025:

(i) Quyết định 2201/QĐ-TCT 2024 về Quy trình sửa đổi Quy trình hoàn thuế theo Quyết định 679/QĐ-TCT

(ii) Công văn 563/CT-NVT 2025 về việc đẩy nhanh tiến độ hoàn thuế GTGT

(iii) Nghị quyết 46/NQ-CP về phiên họp Chính phủ thường kỳ tháng 02/2025

(iv) Công văn 428/TCT-KK năm 2025 xác định kỳ hoàn thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu

(Tiếp tục cập nhật)

Căn cứ khoản 7 Điều 1 Quyết định 2201/QĐ-TCT sửa đổi bước 3 khoản 1 Điều 17 Quyết định 679/QĐ-TCT như sau:

Điều 17. Đề xuất hoàn thuế

Bước 3. Chuyển hồ sơ thẩm định pháp chế

- Bộ phận giải quyết hoàn thuế đối chiếu hồ sơ hoàn thuế với nội dung hướng dẫn tại Quy chế thẩm định và quyết định của Lãnh đạo CQT để xác định hồ sơ hoàn thuế thuộc diện thẩm định trước khi trình Thủ trưởng CQT ký ban hành Quyết định hoàn thuế đồng thời để lập Văn bản đề nghị thẩm định (mẫu 04/Qtr-HT ban hành kèm theo Quyết định 679/QĐ-TCT) và chuyển toàn bộ hồ sơ hoàn thuế cho bộ phận thẩm định pháp chế đối với trường hợp phải thực hiện thẩm định.

Hồ sơ đề nghị thẩm định bao gồm:

+ Phiếu đề xuất hoàn thuế (mẫu 03/QTr-HT ban hành kèm theo Quyết định 679/QĐ-TCT).

+ Biên bản kiểm tra thuế theo mẫu số 12/KTT ban hành kèm theo Thông tư 80/2021/TT-BTC, ký với NNT trong trường hợp hồ sơ thuộc diện kiểm tra trước hoàn thuế.

+ Dự thảo Quyết định hoàn thuế theo mẫu số 01/QĐ-HT ban hành kèm theo Thông tư 80/2021/TT-BTC (hoặc Quyết định hoàn thuế kiêm bù trừ thu NSNN (mẫu 02/QĐ-HT ban hành kèm theo Thông tư 80/2021/TT-BTC), Quyết định thanh toán cho ngân hàng là đại lý hoàn thuế GTGT (mẫu Phụ lục 1 ban hành kèm theo Thông tư 92/2019/TT-BTC) và Thông báo về việc không được hoàn thuế (mẫu 04/TB-HT ban hành kèm theo Thông tư 80/2021/TT-BTC) (nếu có) đã được Lãnh đạo bộ phận giải quyết hồ sơ hoàn thuế phê duyệt.

+ Các tài liệu liên quan (nếu có).

Thời gian thực hiện các bước công việc tại Điều 17 khi giải quyết hồ sơ hoàn thuế trước, không quá 04 ngày làm việc kể từ ngày Thông báo về việc chấp nhận hồ sơ hoàn thuế.

>> Xem thêm: Quyết định 2201/QĐ-TCT

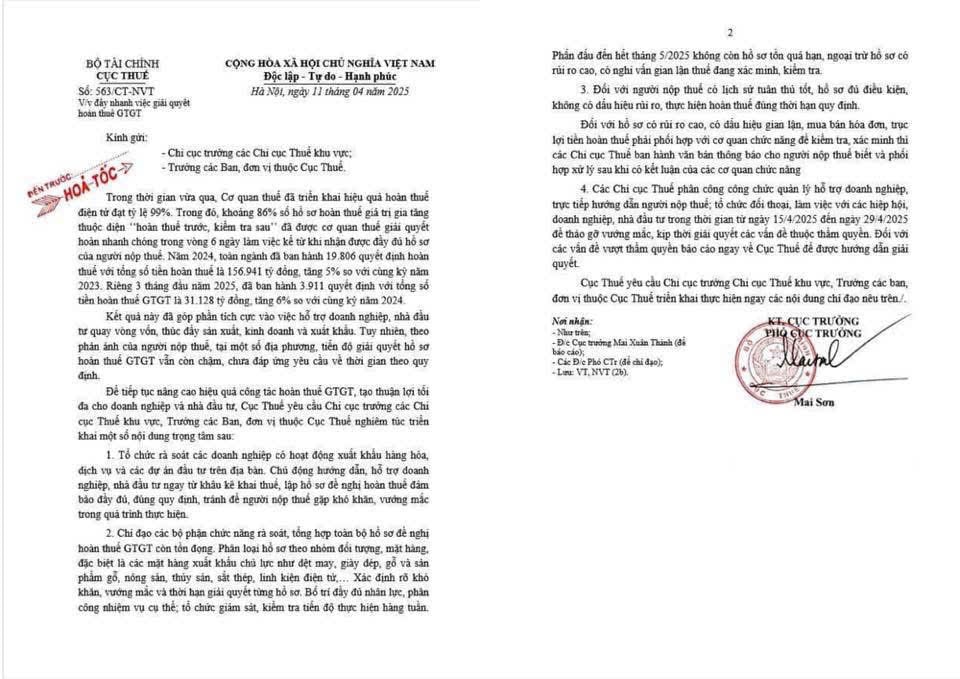

Căn cứ Công văn 563/CT-NVT đẩy nhanh việc hoàn thành thuế giá trị gia tăng các Chi cục Thuế yêu phải đẩy mạnh hỗ trợ doanh nghiệp (DN), tổ chức đối thoại, làm việc với các hiệp hội, DN, nhà đầu tư trong thời gian từ ngày 15/4/2025 đến ngày 29/4/2025 để tháo gỡ vướng mắc, kịp thời giải quyết các vấn đề thuộc thẩm quyền. Đối với các vấn đề vượt thẩm quyền báo cáo ngay về Cục Thuế để được hướng dẫn giải quyết.

Cục Thuế (Bộ Tài chính) vừa có văn bản đôn đốc các Chi cục Thuế khu vực đẩy nhanh giải quyết hoàn thuế GTGT.

Theo Cục Thuế (Bộ Tài chính): Trong thời gian vừa qua, Cơ quan thuế đã triển khai hiệu quả hoàn thuế điện tử đạt tỷ lệ 99%. Trong đó, khoảng 86% số hồ sơ hoàn thuế giá trị gia tăng thuộc diện ‘‘hoàn thuế trước, kiểm tra sau’’ đã được cơ quan thuế giải quyết hoàn nhanh chóng trong vòng 6 ngày làm việc kể từ khi nhận được đầy đủ hồ sơ của người nộp thuế. Năm 2024, toàn ngành đã ban hành 19.806 quyết định hoàn thuế với tổng số tiền hoàn thuế là 156.941 tỷ đồng, tăng 5% so với cùng kỳ năm 2023. Riêng 3 tháng đầu năm 2025, đã ban hành 3.911 quyết định với tổng số tiền hoàn thuế GTGT là 31.128 tỷ đồng, tăng 6% so với cùng kỳ năm 2024.

Kết quả này đã góp phần tích cực vào việc hỗ trợ DN, nhà đầu tư quay vòng vốn, thúc đẩy sản xuất, kinh doanh và xuất khẩu. Tuy nhiên, theo phản ánh của người nộp thuế, tại một số địa phương, tiến độ giải quyết hồ sơ hoàn thuế GTGT vẫn còn chậm, chưa đáp ứng yêu cầu về thời gian theo quy định.

Để tiếp tục nâng cao hiệu quả công tác hoàn thuế GTGT, tạo thuận lợi tối đa cho DN và nhà đầu tư, Cục Thuế yêu cầu Chi cục trưởng các Chi cục Thuế khu vực, Trưởng các Ban, đơn vị thuộc Cục Thuế nghiêm túc triển khai một số nội dung trọng tâm.

Thứ nhất, tổ chức rà soát các DN có hoạt động xuất khẩu hàng hóa, dịch vụ và các dự án đầu tư trên địa bàn. Chủ động hướng dẫn, hỗ trợ DN, nhà đầu tư ngay từ khâu kê khai thuế, lập hồ sơ đề nghị hoàn thuế đảm bảo đầy đủ, đúng quy định, tránh để người nộp thuế gặp khó khăn, vướng mắc trong quá trình thực hiện.

Thứ hai, chỉ đạo các bộ phận chức năng rà soát, tổng hợp toàn bộ hồ sơ đề nghị hoàn thuế GTGT còn tồn đọng. Phân loại hồ sơ theo nhóm đối tượng, mặt hàng, đặc biệt là các mặt hàng xuất khẩu chủ lực như dệt may, giày dép, gỗ và sản phẩm gỗ, nông sản, thủy sản, sắt thép, linh kiện điện tử,… Xác định rõ khó khăn, vướng mắc và thời hạn giải quyết từng hồ sơ. Bố trí đầy đủ nhân lực, phân công nhiệm vụ cụ thể; tổ chức giám sát, kiểm tra tiến độ thực hiện hàng tuần. Phấn đấu đến hết tháng 5/2025 không còn hồ sơ tồn quá hạn, ngoại trừ hồ sơ có rủi ro cao, có nghi vấn gian lận thuế đang xác minh, kiểm tra.

Thứ ba, đối với người nộp thuế có lịch sử tuân thủ tốt, hồ sơ đủ điều kiện, không có dấu hiệu rủi ro, thực hiện hoàn thuế đúng thời hạn quy định.

Đối với hồ sơ có rủi ro cao, có dấu hiệu gian lận, mua bán hóa đơn, trục lợi tiền hoàn thuế phải phối hợp với cơ quan chức năng để kiểm tra, xác minh thì các Chi cục Thuế ban hành văn bản thông báo cho người nộp thuế biết và phối hợp xử lý sau khi có kết luận của các cơ quan chức năng.

Thứ tư, các Chi cục Thuế phân công công chức quản lý hỗ trợ DN, trực tiếp hướng dẫn người nộp thuế; tổ chức đối thoại, làm việc với các hiệp hội, DN, nhà đầu tư trong thời gian từ ngày 15/4/2025 đến ngày 29/4/2025 để tháo gỡ vướng mắc, kịp thời giải quyết các vấn đề thuộc thẩm quyền. Đối với các vấn đề vượt thẩm quyền báo cáo ngay về Cục Thuế để được hướng dẫn giải quyết.

|

Công văn 563/CT-NVT |

Trong Nghị quyết 46/NQ-CP về phiên họp Chính phủ thường kỳ tháng 02/2025 quy định việc Báo cáo tình hình tiêu thụ lúa gạo ở đồng bằng sông Cửu Long

Chính phủ cơ bản thống nhất các giải pháp đẩy mạnh tiêu thụ lúa gạo tại Báo cáo 02/BC-BNNMT ngày 04/3/2025 của Bộ Nông nghiệp và Môi trường; yêu cầu các Bộ, cơ quan, địa phương có liên quan theo chức năng, nhiệm vụ được giao tập trung chỉ đạo triển khai quyết liệt các nhiệm vụ, giải pháp của Bộ Tài chính về việc hoàn thuế xuất nhập khẩu gạo như sau:

Bộ Tài chính chỉ đạo cơ quan thuế tạo điều kiện hoàn thuế xuất khẩu gạo; cơ quan hải quan tạo cơ chế thông quan nhanh gọn, thuận lợi, giảm chi phí cho doanh nghiệp xuất khẩu gạo; chỉ đạo đẩy nhanh thực hiện việc mua gạo dự trữ quốc gia năm 2025 theo chỉ tiêu kế hoạch.

Tổng cục Thuế ban hành Công văn 428/TCT-KK năm 2025 xác định kỳ hoàn thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu để trả lời công văn 4847/CTTBLTTKT2 ngày 30/8/2024 của Cục Thuế tỉnh Thái Bình vướng mắc về cách xác định kỳ hoàn thuế để tính số thuế giá trị gia tăng (GTGT) đầu vào của hàng hóa dịch vụ xuất khẩu.

Căn cứ khoản 3 Điều 1 Luật 106/2016/QH13 sửa đổi một số điều của Luật Thuế GTGT, Luật thuế tiêu thụ đặc biệt và Luật Quản lý thuế;

Căn cứ khoản 2 Điều 1 Nghị định 146/2017/NĐ-CP sửa đổi khoản 3 Điều 10 Nghị định 209/2013/TT- BTC quy định về hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu;

Căn cứ Điều 2 Thông tư 25/2018/TT-BTC sửa đổi khoản 4 Điều 18 Thông tư 219/2013/TT-BTC hướng dẫn về hoàn thuế GTGT đối với hàng hóa, dịch vụ xuất khẩu.

Căn cứ các quy định và hướng dẫn nêu trên:

Trường hợp Công ty TNHH MXP là cơ sở kinh doanh vừa có hàng hóa, dịch vụ xuất khẩu vừa có hàng hóa, dịch vụ bán trong nước thì Công ty phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu. Trường hợp không hạch toán riêng được thì số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Đề nghị Cục Thuế tỉnh Thái Bình căn cứ theo quy định và theo thẩm quyền để hướng dẫn người nộp thuế thực hiện theo quy định.

Như vậy, trên đây là tổng hợp văn bản chỉ đạo, hướng dẫn hoàn thuế GTGT năm 2025.

Nguyễn Tùng Lâm

2,032

2,032