Hướng dẫn đăng ký mã số thuế kinh doanh online đối với hộ, cá nhân kinh doanh trên sàn thương mại điện tử (Hình từ Internet)

Cục Thuế đã ban hành Tài liệu hướng dẫn về thực hiện nghĩa vụ thuế của doanh nghiệp, tổ chức có hoạt động kinh doanh thương mại điện tử, kinh doanh trên nền tảng số.

|

Hướng dẫn đăng ký |

Lưu ý: Dưới đây là các bước thực hiện đối với trường hợp người nộp thuế đã có mã số thuế cá nhân

Theo đó, người nộp thuế đã có mã số thuế cá nhân nộp hồ sơ đăng ký mã số thuế kinh doanh theo các bước sau đây:

Bước 1: Truy cập Trang thông tin điện tử của Tổng cục Thuế (nay là Cục Thuế) theo đường dẫn https://canhan.gdt.gov.vn

Bước 2: Chọn Mục “Đăng nhập”, lựa chọn đăng nhập bằng tài khoản thuế điện tử đã được cấp và thực hiện đăng nhập vào hệ thống.

Lưu ý: Trường hợp NNT không nhớ mật khẩu có thể lựa chọn chức năng lấy lại mật khẩu để tạo lại mật khẩu mới.

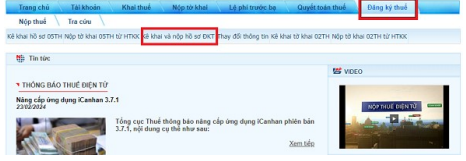

Bước 3: Tại góc trên bên phải chọn mục “Đăng ký thuế” => tại thanh menu phụ bên dưới lựa chọn mục “ Kê khai và nộp hồ sơ ĐKT”

Bước 4: Chọn hồ sơ: 03-ĐK-TCT – Tờ khai đăng ký (Dùng cho Hộ gia đình, nhóm cá nhân kinh doanh, cá nhân kinh doanh) (TT 105/2020) => ấn “Tiếp tục”

Bước 5: Điền đầy đủ các chỉ tiêu trên tờ khai

Bước 6: Sau khi điền thông tin người nộp thuế chọn mục “Hoàn Thành kê khai”

Bước 7: Chọn “Nộp hồ sơ”

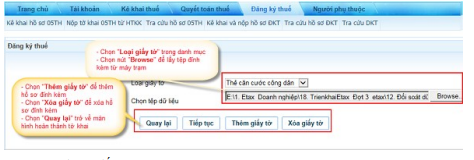

Bước 8: Chọn loại hồ sơ cần đính kèm, bao gồm: ảnh chụp 2 mặt căn cước công dân và đăng ký kinh doanh (nếu có)

Bước 9: Chọn “tiếp tục”

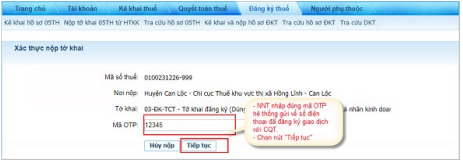

Hệ thống hiển thị màn hình xác thực nộp tờ khai đăng ký thuế dùng cho hộ gia đình, nhóm cá nhân, cá nhân kinh doanh. NNT nhập mã kiểm tra hiển thị ở ô bên cạnh:

Bước 10: Chọn “tiếp tục” và nhập mã OTP từ Tổng cục Thuế gửi đến tin nhắn SMS của số điện thoại đã đăng ký tài khoản giao dịch điện tử để hoàn thành việc nộp hồ sơ đăng ký thuế

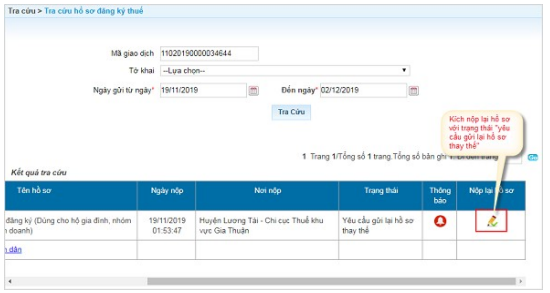

Tra cứu trạng thái hồ sơ đăng ký mã số thuế

NNT chọn menu chức năng “Đăng ký thuế”, chọn tiếp “Tra cứu hồ sơ ĐKT”

- Trường hợp hồ sơ đăng ký thuế có lỗi, hệ thống gửi thông báo 01-2/TB-TĐT cho NNT, cập nhật trạng thái tờ khai thành “Yêu cầu gửi hồ sơ thay thế”. Với trạng thái này cho phép NNT sửa và thay thế hồ sơ.

- Trường hợp kết quả xử lý hồ sơ điện tử thành công thì hệ thống eTax cập nhật trạng thái xử lý hồ sơ thành công. CQT trả kết quả cho NNT trực tiếp tại trụ sở CQT hoặc gửi qua bưu điện cho NNT nếu NNT có đề nghị gửi kết quả xử lý cho NNT qua đường bưu điện.

Theo Điều 4 Thông tư 40/2021/TT-BTC quy định nguyên tắc tính thuế như sau:

- Nguyên tắc tính thuế đối với hộ kinh doanh, cá nhân kinh doanh được thực hiện theo các quy định của pháp luật hiện hành về thuế GTGT, thuế thuế thu nhập cá nhân và các văn bản quy phạm pháp luật có liên quan.

- Hộ kinh doanh, cá nhân kinh doanh có doanh thu từ hoạt động sản xuất, kinh doanh trong năm dương lịch từ 100 triệu đồng trở xuống thì thuộc trường hợp không phải nộp thuế GTGT và không phải nộp thuế thuế thu nhập cá nhân theo quy định pháp luật về thuế GTGT và thuế thuế thu nhập cá nhân. Hộ kinh doanh, cá nhân kinh doanh có trách nhiệm khai thuế chính xác, trung thực, đầy đủ và nộp hồ sơ thuế đúng hạn; chịu trách nhiệm trước pháp luật về tính chính xác, trung thực, đầy đủ của hồ sơ thuế theo quy định.

- Hộ kinh doanh, cá nhân kinh doanh theo hình thức nhóm cá nhân, hộ gia đình thì mức doanh thu từ 100 triệu đồng/năm trở xuống để xác định cá nhân không phải nộp thuế GTGT, không phải nộp thuế thuế thu nhập cá nhân được xác định cho một (01) người đại diện duy nhất của nhóm cá nhân, hộ gia đình trong năm tính thuế.

Tại Điều 6 Luật Quản lý thuế 2019 quy định các hành vi bị nghiêm cấm trong quản lý thuế như sau:

- Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

- Gây phiền hà, sách nhiễu đối với người nộp thuế.

- Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

- Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

- Cản trở công chức quản lý thuế thi hành công vụ.

- Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

Nguyễn Thị Mỹ Quyền

1,254

1,254