Thông tin trên mã QR của tem điện tử thuốc lá, tem điện tử rượu từ 01/6/2025 (Hình từ Internet)

Theo Thông tư 31/2025/TT-BTC, bổ sung quy định tại khoản 5 Thông tư 23/2021/TT-BTC về tra cứu thông tin về tem điện tử như sau:

Đối với thuốc là, rượu nhập khẩu, khi người sử dụng sản phẩm thuốc lá, sản phẩm rượu hoặc các cơ quan có liên quan có nhu cầu tra cứu các thông tin của tem điện tử thuốc lá, tem điện tử rượu đã dán lên sản phẩm thuốc lá, sản phẩm rượu nhập khẩu thì thực hiện quét mã QR hoặc truy cập trên Cổng thông tin điện tử Cục Hải quan (địa chỉ: https://customs.gov.vn).

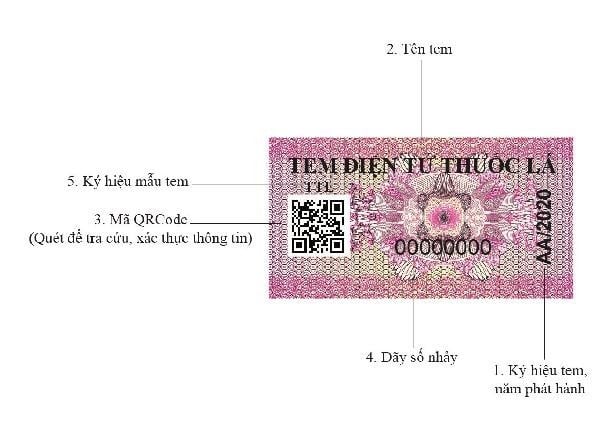

Các thông tin của tem điện tử thuốc lá nhập khẩu, tem điện tử rượu nhập khẩu trên mã QR đã dán lên sản phẩm thuốc lá nhập khẩu, sản phẩm rượu nhập khẩu bao gồm: Số seri tem; tên tem, ký hiệu mẫu, ký hiệu; tên đơn vị sản xuất; ngày sản xuất; tên đơn vị nhập khẩu; mã số thuế đơn vị nhập khẩu; tên sản phẩm; quy cách đóng gói; số tờ khai hải quan/số Quyết định; ngày đăng ký tờ khai/ngày Quyết định.

Đối với thuốc lá, rượu sản xuất đề tiêu thụ trong nước, khi người sử dụng sản phẩm thuốc lá, sản phẩm rượu hoặc các cơ quan có liên quan có nhu cầu tra cứu, xác thực các thông tin của tem điện tử thuốc lá, tem điện tử rượu trên mã QR đã dán lên sản phẩm thuốc lá, sản phẩm rượu thì việc truy cập và tra cứu được thực hiện trên cổng thông tin điện tử ngành thuế. Các thông tin của tem điện tử thuốc lá, tem điện tử rượu trên mã QR đã dán lên sản phẩm thuốc lá, sản phẩm rượu bao gồm: tên loại tem, ký hiệu mẫu số, ký hiệu tem; tên, mã số thuế của đơn vị sản xuất sản phẩm thuốc lá, sản xuất rượu; tên cơ quan thuế bán tem điện tử, ngày bán tem điện tử; tên hàng hóa; thời gian sản xuất; đơn vị đo lường (lít đối với rượu, điếu đối với thuốc lá); đơn giá bán sản phẩm.

Cũng theo Thông tư 31/2025/TT-BTC, Các tổ chức, cá nhân thực hiện nhập các dữ liệu: tên hàng hóa; thời gian sản xuất; đơn vị đo lường (lít đối với rượu, điếu đối với thuốc lá), đơn giá bán sản phẩm, để đảm bảo kết nối thông tin về dữ liệu tem điện tử được truyền về Hệ thống quản lý tem điện tử theo quy định đối với mua tem điện tử thuốc lá, tem điện tử rượu như sau:

(1) Căn cứ kế hoạch mua, kế hoạch mua bổ sung tem điện tử của năm kế hoạch đã đăng ký với cơ quan thuế quản lý trực tiếp, tổ chức, cá nhân sử dụng tài khoản giao dịch điện tử còn hiệu lực đã được cơ quan thuế cấp, truy cập Hệ thống thông tin giải quyết các thủ tục hành chính ngành thuế để đăng ký mua tem điện tử theo Mẫu số 02/TEM, Phụ lục 3 ban hành kèm theo Thông tư này.

(2) Trong thời gian một (01) ngày làm việc, tổ chức, cá nhân nhận thông báo của cơ quan thuế qua phương thức điện tử theo Mẫu số 02/TB/TEM, Phụ lục 3 ban hành kèm theo Thông tư này về việc chấp nhận hay không chấp nhận đề nghị mua tem điện tử thuốc lá, tem điện tử rượu.

- Trường hợp được chấp nhận, khi đến cơ quan thuế để mua, nhận tem điện tử thuốc lá, tem điện tử rượu, tổ chức, cá nhân thực hiện thanh toán tiền mua tem, nhận tem, quản lý và sử dụng tem theo đúng quy định tại Thông tư này.

- Trường hợp không được chấp nhận, tổ chức, cá nhân bổ sung hồ sơ theo thông báo của cơ quan thuế trước khi thực hiện các thủ tục mua tem, nhận tem theo quy định.

(3) Khi tổ chức, cá nhân xuất tem cho bộ phận sản xuất thi tổ chức, cá nhân phải quét mã QR gắn trên thùng tem hoặc block tem hoặc con tem, đồng thời nhập các dữ liệu: tên hàng hóa, thời gian sản xuất, đơn vị đo lường (lít đối với rượu, điếu đối với thuốc lá), đơn giá bán sản phẩm, để đảm bảo kết nối thông tin về dữ liệu tem điện tử được truyền về Hệ thống quản lý tem điện tử.

(4) Trường hợp kết thúc năm kế hoạch mà tổ chức, cá nhân không sử dụng hết số lượng tem điện tử thuốc lá hoặc tem điện tử rượu đã mua thì số lượng tem điện tử còn lại được tiếp tục sử dụng cho năm tiếp theo.

Thông tư 31/2025/TT-BTC sửa đổi, bổ sung điểm b5 khoản 1 Điều 6 về các trường hợp cơ quan thuế thông báo tem điện tử thuốc lá, tem điện tử rượu không còn giá trị sử dụng như sau:

- Tem điện tử thuốc lá, tem điện tử rượu không còn giá trị sử dụng do mất, cháy, hỏng tại kho cơ quan thuế;

Riêng đối với tem điện tử thuốc lá, tem điện tử rượu mất, cháy, hỏng không còn giá trị sử dụng do tổ chức, cá nhân phải thực hiện báo cáo, thông báo với cơ quan thuế trên Hệ thống thông tin giải quyết các thủ tục hành chính ngành thuế thuộc các trường hợp quy định tại điểm e khoản 2 Điều này, cơ quan thuế không phải thực hiện thông báo tem điện tử thuốc lá, tem điện tử rượu không còn giá trị sử dụng.

- Tem điện tử thuốc lá, tem điện tử rượu của tổ chức, cá nhân chấm dứt hiệu lực mã số thuế;

- Tem điện tử thuốc lá, tem điện tử rượu của tổ chức, cá nhân thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

- Tổ chức, cá nhân sử dụng tem điện tử thuốc lá, tem điện tử rượu trong thời gian thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng sản xuất, kinh doanh;

- Trường hợp có hành vi sử dụng tem điện tử để dán lên hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu tổ chức, cá nhân ngừng sản xuất kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện tổ chức, cá nhân không có đủ điều kiện sản xuất, kinh doanh rượu, thuốc lá theo quy định của pháp luật;

- Tem điện tử thuốc lá, tem điện tử rượu của tổ chức, cá nhân có hành vi cho, bán;

- Tem điện tử thuốc lá, tem điện tử rượu của tổ chức, cá nhân do cơ quan quản lý nhà nước thông báo sử dụng không đúng quy định.

Thông tư 31/2025/TT-BTC sửa đổi, bổ sung điểm đ1, điểm đ2 khoản 2 Điều 6 về xử lý tem điện tử thuốc lá hoặc tem điện tử rượu của các tổ chức, cá nhân sản xuất sản phẩm thuốc lá, sản xuất rượu khi ngừng sản xuất, giải thể, phá sản; chia, tách, sáp nhập hoặc chuyển cơ quan thuế quản lý trực tiếp như sau:

- Doanh nghiệp sản xuất sản phẩm thuốc lá hoặc tổ chức, cá nhân sản xuất rượu khi ngừng sản xuất, giải thể, phá sản, hợp nhất thực hiện quyết toán và hủy số tem điện tử đã mua còn tồn trong vòng năm (05) ngày làm việc kể từ ngày tổ chức, cá nhân thông báo ngừng sản xuất hoặc ngày Quyết định giải thể, phá sản, hợp nhất và gửi thông báo kết quả hủy theo Mẫu số 04/TEM, Phụ lục 3 ban hành kèm Thông tư này về cơ quan thuế.

- Tổ chức, cá nhân chia, tách, sáp nhập hoặc chuyển cơ quan thuế quản lý có nhu cầu tiếp tục sử dụng số tem còn tồn, sử dụng tài khoản giao dịch điện tử còn hiệu lực đã được cơ quan thuế cấp, truy cập Hệ thống thông tin giải quyết các thủ tục hành chính ngành thuế để đăng ký điều chỉnh số tem còn tồn tại tổ chức, cá nhân chia, tách, sáp nhập sang tên, mã số thuế của tổ chức, cá nhân sau chia, tách, sáp nhập theo Mẫu số 06/TEM, Phụ lục 3 ban hành kèm Thông tư 31/2025/TT-BTC. Trường hợp không có nhu cầu tiếp tục sử dụng thì thực hiện quyết toán và hủy số tem còn tồn như đã nêu trên.

Xem thêm tại Thông tư 31/2025/TT-BTC có hiệu lực từ 01/6/2025.

772

772