Phương pháp định giá rừng tự nhiên mới nhất năm 2024 (Hình từ Internet)

Căn cứ từ Điều 6 đến Điều 9 Thông tư 20/2023/TT-BNNPTNT, việc định giá rừng tự nhiên như sau:

Giá trị rừng tự nhiên (Gtn) được tính bằng tiền đối với 01 ha rừng (đồng/ha), bao gồm giá trị lâm sản (Gls), giá trị quyền sử dụng rừng (Gsd) và giá trị môi trường rừng (Gmt). Công thức tính như sau:

Gtn = Gls + Gsd + Gmt

Trong đó:

(1) Gls là giá trị lâm sản được tính bằng tiền đối với 01 ha (đồng/ha) của khu rừng cần định giá, xác định như sau:

- Thu thập, tổng hợp, xác định tổng trữ lượng lâm sản của khu rừng cần định giá, bao gồm:

+ Điều tra, thu thập thông tin về diện tích, trữ lượng gỗ, củi và lâm sản ngoài gỗ;

+ Xác định diện tích, trữ lượng gỗ, củi và lâm sản ngoài gỗ theo quy định của Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn về điều tra, kiểm kê và theo dõi diễn biến rừng;

+ Tổng hợp trữ lượng gỗ tính theo nhóm gỗ và theo tiêu chuẩn quốc gia TCVN 12619-2:2019; trữ lượng củi và lâm sản ngoài gỗ của khu rừng cần định giá, tính bình quân cho 01 ha.

- Xác định giá bán gỗ tròn, giá bán củi và lâm sản ngoài gỗ tại bãi giao, bao gồm:

+ Thu thập, tổng hợp thông tin giá bán gỗ tròn, giá bán củi và lâm sản ngoài gỗ trên địa bàn tại khu vực định giá hoặc khu vực liền kề; thông tin về đấu giá gỗ; các quy định về giá gỗ tròn để tính thuế tài nguyên;

+ Điều tra bổ sung, tổng hợp thông tin tại các khu vực có khai thác rừng và phỏng vấn các cơ sở mua bán lâm sản và các bên liên quan;

+ Xác định giá bán gỗ tròn theo nhóm gỗ, giá bán củi và lâm sản ngoài gỗ. Trường hợp không xác định được giá gỗ tròn, củi và lâm sản ngoài gỗ tại bãi giao, thì căn cứ vào giá gỗ tròn, củi và lâm sản ngoài gỗ ở địa bàn lân cận có đặc điểm và điều kiện tương đồng hoặc dựa vào giá gỗ, củi và lâm sản ngoài gỗ đang giao dịch trên thị trường để quyết định.

- Xác định các chi phí liên quan đến khai thác, vận xuất, vận chuyển gỗ, củi và lâm sản ngoài gỗ từ rừng đến bãi giao, thuế tài nguyên và các chi phí hợp lý khác, bao gồm:

+ Thu thập, tổng hợp thông tin về định mức cho hoạt động khai thác rừng;

+ Thu thập tài liệu, hồ sơ tính toán chi phí khai thác rừng trong 03 năm liền kề trước thời điểm định giá; các quy định về thuế tài nguyên, phí và các thông tin liên quan khác;

+ Thu thập thông tin, phỏng vấn các bên liên quan về chi phí khai thác, vận xuất, vận chuyển gỗ, củi và lâm sản ngoài gỗ từ rừng tới bãi giao và các chi phí hợp lý khác;

+ Xác định chi phí khai thác, vận xuất, vận chuyển gỗ, củi và lâm sản ngoài gỗ đến bãi giao. Trường hợp không có thông tin về chi phí khai thác thì ước tính chi phí khai thác, vận xuất, vận chuyển ở nơi có khai thác và điều kiện tương đồng;

+ Thu thập, tổng hợp thông tin về thuế tài nguyên phải nộp theo quy định.

- Tính giá trị lâm sản:

+ Giá trị lâm sản (Gls) được tính bằng tiền đối với 01 ha (đồng/ha) của khu rừng cần định giá theo công thức sau:

Trong đó:

Mgi là trữ lượng gỗ của nhóm gỗ (i) tính bằng m3;

Ggi là giá gỗ tròn tại bãi giao sau khi trừ chi phí khai thác, thuế và các chi phí khác của nhóm gỗ (i) tính bằng đồng cho 01 m3 gỗ tròn;

n là số lượng nhóm gỗ phân loại theo quy định áp dụng;

Mc là trữ lượng củi, tính bằng m3 hoặc ster;

Gc là giá bán củi, tính bằng đồng/m3 hoặc đồng/ster;

Mmj là trữ lượng lâm sản ngoài gỗ loại (j), tính bằng đơn vị phù hợp với lâm sản ngoài gỗ cho 01 ha;

Gmj là giá bán lâm sản ngoài gỗ loại (j) tại bãi giao sau khi trừ chi phí khai thác, thuế và các chi phí khác, tính bằng đồng cho 01 đơn vị lâm sản ngoài gỗ;

m là số lượng loại lâm sản ngoài gỗ xác định.

(2) Gsd là giá trị quyền sử dụng rừng được tính bằng tiền đối với 01 ha rừng (đồng/ha) mà chủ rừng được hưởng từ rừng theo quy định trong thời gian giao rừng, cho thuê rừng quy về thời điểm định giá, xác định như sau:

- Xác định doanh thu bình quân từ khu rừng cần định giá trong 03 năm liền kề trước năm định giá, bao gồm:

+ Doanh thu từ khai thác lâm sản theo quy định;

+ Doanh thu từ dịch vụ môi trường rừng;

+ Doanh thu từ hoạt động du lịch sinh thái, nghỉ dưỡng, giải trí; hoạt động nghiên cứu khoa học, giảng dạy, thực tập;

+ Các nguồn thu hợp pháp khác.

- Xác định tổng chi phí bình quân trong 03 năm liền kề trước năm định giá, bao gồm:

+ Chi phí khai thác chính, khai thác tận thu, khai thác tận dụng và các chi phí khác liên quan tới khai thác lâm sản;

+ Chi phí bảo vệ rừng; khoanh nuôi xúc tiến tái sinh tự nhiên; khoanh nuôi xúc tiến tái sinh tự nhiên có trồng bổ sung; nuôi dưỡng rừng tự nhiên; làm giàu rừng tự nhiên và cải tạo rừng tự nhiên;

+ Chi phí duy tu, bảo dưỡng công trình phục vụ trực tiếp cho hoạt động kinh doanh du lịch sinh thái, nghỉ dưỡng, giải trí; các hoạt động hỗ trợ nghiên cứu khoa học, giảng dạy, thực tập;

+ Thuế, phí và các chi phí hợp lý khác;

+ Các chi phí trên được tính theo quy định của Nhà nước; nhân công theo định mức hoặc theo thực tế đã thực hiện; giá nhân công tính tại thời điểm định giá; các chi phí không có quy định của Nhà nước được tính theo giá thực tế tại thị trường địa phương tương ứng với khoảng thời gian trên (theo từng năm).

- Xác định thời gian quản lý và sử dụng rừng: số năm còn lại được quản lý và sử dụng rừng xác định trên cơ sở hồ sơ giao rừng, cho thuê rừng.

- Xác định tỷ lệ lãi suất theo tỷ lệ lãi suất tiền gửi kỳ hạn 12 tháng của ngân hàng thương mại trên địa bàn, cụ thể:

+ Xác định tỷ lệ lãi suất tiền gửi kỳ hạn 12 tháng của 01 năm cao nhất và của 01 năm thấp nhất trong 03 năm liền kề trước năm định giá;

+ Tính tỷ lệ lãi suất trung bình tiền gửi kỳ hạn 12 tháng dựa trên giá trị trung bình của tỷ lệ lãi suất cao nhất và thấp nhất đã xác định.

+ Tính giá trị quyền sử dụng rừng:

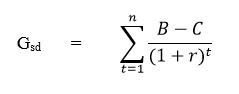

++ Giá trị quyền sử dụng rừng (Gsd) của khu rừng cần định giá được tính theo công thức sau:

Trong đó:

B là tổng doanh thu bình quân năm của khu rừng cần định giá (đồng/năm) xác định theo quy định tại khoản 1 Điều 8 Thông tư 20/2023/TT-BNNPTNT;

C là tổng chi phí bình quân năm của khu rừng cần định giá (đồng/năm) xác định theo quy định tại khoản 2 Điều 8 Thông tư 20/2023/TT-BNNPTNT;

t là thời gian quản lý và sử dụng rừng còn lại tính bằng năm (t bằng 1, 2, 3... n);

r là tỷ lệ chiết khấu được tính theo tỷ lệ phần trăm (%). Tỷ lệ chiết khấu áp dụng là tỷ lệ lãi suất tiền gửi trung bình năm của ngân hàng thương mại, được tính dựa trên tỷ lệ lãi suất kỳ hạn 12 tháng của 01 năm thấp nhất và của 01 năm cao nhất trong 03 năm liền kề trước đó.

++ Trường hợp không xác định chính xác được thu nhập và chi phí của khu rừng cần định giá, thì áp dụng mức thu nhập và chi phí đối với khu rừng khác ở khu vực liền kề có đặc điểm, điều kiện tương đồng và có sự điều chỉnh (nếu cần) tùy theo các đặc điểm riêng biệt của khu rừng cần định giá;

++ Tính giá trị quyền sử dụng rừng cho 01 ha dựa trên giá trị quyền sử dụng rừng và diện tích của khu rừng cần định giá;

(3) Gmt là giá trị môi trường rừng được tính bằng tiền đối với 01 ha rừng (đồng/ha) của khu rừng dựa trên giá trị lâm sản và hệ số K, xác định như sau:

Giá trị môi trường rừng đối với 01 ha rừng tự nhiên được tính bằng tiền (đồng/ha) theo công thức sau:

Gmt = Gls x K

Trong đó:

Gmt là giá trị môi trường rừng;

Gls là giá trị lâm sản;

K là hệ số điều chỉnh giá trị môi trường rừng.

Hệ số K được quy định như sau:

a) Với rừng đặc dụng, hệ số K là 3;

b) Với rừng phòng hộ, hệ số K là 2;

c) Với rừng sản xuất, hệ số K là 1.

Trần Trọng Tín

2,272

2,272