Từ 01/6/2025, ngừng sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử theo quy định cũ (Hình từ internet)

Ngày 31/5/2025, Bộ trưởng Bộ Tài chính ban hành Thông tư 32/2025/TT-BTC hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP, Nghị định 70/2025/NĐ-CP.

Tại khoản 2 Điều 12 Thông tư 32/2025/TT-BTC có quy định:

Kể từ thời điểm Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ có hiệu lực thi hành, tổ chức khấu trừ thuế thu nhập cá nhân phải ngừng sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử đã thực hiện theo các quy định trước đây và chuyển sang áp dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử theo quy định tại Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ. Đối với chứng từ khấu trừ thuế thu nhập cá nhân đã thực hiện theo các quy định trước đây phát hiện chứng từ khấu trừ thuế thu nhập cá nhân đã lập sai sau khi áp dụng Nghị định số 70/2025/NĐ-CP thì lập chứng từ khấu trừ thuế thu nhập cá nhân điện tử mới thay thế cho chứng từ khấu trừ thuế thu nhập cá nhân đã lập sai.

Ngoài ra, tại Công điện 72/CĐ-CT năm 2025 cũng quy định:

Kể từ ngày 01/6/2025, tổ chức khấu trừ thuế thu nhập cá nhân phải ngừng sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử đã thực hiện theo các quy định trước đây và chuyển sang áp dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử theo quy định tại Nghị định số 70/2025/NĐ-CP ngày 20/3/2025 của Chính phủ.

Như vậy, theo quy định nêu trên, từ 01/6/2025, tổ chức khấu trừ thuế thu nhập cá nhân phải ngừng sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử đã thực hiện theo các quy định trước đây và chuyển sang áp dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử theo quy định mới tại Nghị định 70/2025/NĐ-CP.

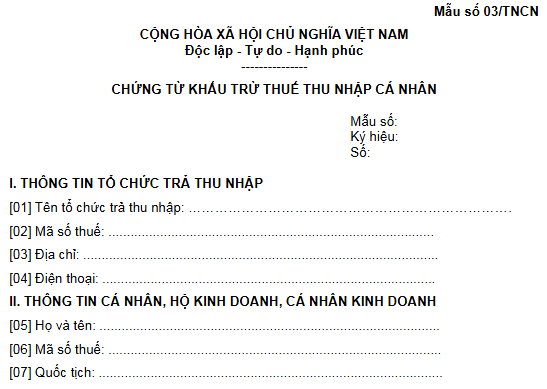

Mẫu chứng từ khấu trừ thuế thu nhập cá nhân từ 01/6/2025 là mẫu số 03/TNCN ban hành kèm theo Nghị định 70/2025/NĐ-CP, cụ thể:

|

Mẫu số 03/TNCN |

Nội dung chứng từ khấu trừ thuế thu nhập cá nhân bao gồm:

- Tên chứng từ khấu trừ thuế; ký hiệu mẫu chứng từ khấu trừ thuế, ký hiệu chứng từ khấu trừ thuế, số thứ tự chứng từ khấu trừ thuế;

- Tên, địa chỉ, mã số thuế của tổ chức, cá nhân chi trả thu nhập;

- Tên, địa chỉ, số điện thoại, mã số thuế của cá nhân nhận thu nhập (nếu cá nhân đã có mã số thuế) hoặc số định danh cá nhân;

- Quốc tịch (nếu người nộp thuế không thuộc quốc tịch Việt Nam);

- Khoản thu nhập, thời điểm trả thu nhập, tổng thu nhập chịu thuế, khoản đóng bảo hiểm bắt buộc; khoản từ thiện, nhân đạo, khuyến học; số thuế đã khấu trừ;

- Ngày, tháng, năm lập chứng từ khấu trừ thuế;

- Họ tên, chữ ký của người trả thu nhập.

Trường hợp sử dụng chứng từ khấu trừ thuế thu nhập cá nhân điện tử thì chữ ký trên chứng từ điện tử là chữ ký số.

(Khoản 1 Điều 32 Nghị định 123/2020/NĐ-CP (được sửa đổi, bổ sung tại Nghị định 70/2025/NĐ-CP)

2,085

2,085