Xác định quỹ tiền lương thông qua đơn giá tiền lương ổn định thực hiện trong doanh nghiệp nhà nước (Hình từ Internet)

Ngày 28/4/2025, Bộ Nội Vụ ban hành Thông tư 003/2025/TT-BNV hướng dẫn quản lý lao động, tiền lương, thù lao, tiền thưởng doanh nghiệp Nhà nước.

Theo Điều 12 Thông tư 003/2025/TT-BNV quy định việc căn cứ quỹ tiền lương đơn giá xác định theo công thức (12) tại khoản 2 Điều 11 Thông tư 003/2025/TT-BNV, doanh nghiệp xác định quỹ tiền lương thực hiện gắn với năng suất lao động và lợi nhuận thực hiện hằng năm như sau:

(1) Doanh nghiệp có lợi nhuận thực hiện không thấp hơn lợi nhuận bình quân thì quỹ tiền lương thực hiện được xác định trên cơ sở quỹ tiền lương đơn giá và điều chỉnh theo năng suất lao động như sau:

- Mức tăng (theo tỷ lệ %) tiền lương bình quân đơn giá so với tiền lương bình quân của các năm trước bằng hoặc thấp hơn mức tăng (theo tỷ lệ %) năng suất lao động thực hiện so với năng suất lao động bình quân thì quỹ tiền lương thực hiện tối đa được xác định bằng quỹ tiền lương đơn giá;

- Mức tăng (theo tỷ lệ %) tiền lương bình quân đơn giá so với tiền lương bình quân của các năm trước cao hơn mức tăng (theo tỷ lệ %) năng suất lao động thực hiện so với năng suất lao động bình quân thì quỹ tiền lương thực hiện tối đa được xác định trên cơ sở quỹ tiền lương đơn giá sau khi giảm trừ, bảo đảm mức tăng (theo tỷ lệ %) tiền lương bình quân đơn giá so với tiền lương bình quân của các năm trước không vượt quá mức tăng (theo tỷ lệ %) năng suất lao động thực hiện so với năng suất lao động bình quân.

Tiền lương bình quân đơn giá được xác định trên cơ sở quỹ tiền lương đơn giá và số lao động (bao gồm cả Ban điều hành) bình quân năm thực tế sử dụng; Tiền lương bình quân của các năm trước được xác định trên cơ sở tổng các quỹ tiền lương thực hiện để tính đơn giá tại Điều 10 Thông tư 003/2025/TT-BNV và tổng số lao động (bao gồm cả Ban điều hành) bình quân năm thực tế sử dụng của các năm liền trước năm đầu tiên áp dụng đơn giá.

(2) Doanh nghiệp có lợi nhuận thực hiện vượt lợi nhuận bình quân thì được tính thêm tiền lương vào quỹ tiền lương thực hiện quy định tại khoản (1) theo nguyên tắc vượt 1% lợi nhuận thì được tăng thêm tối đa 2% quỹ tiền lương thực hiện, nhưng phần tiền lương tăng thêm không quá 20% phần lợi nhuận thực hiện vượt lợi nhuận kế hoạch và không quá 02 tháng tiền lương bình quân tính bằng quỹ tiền lương thực hiện tại khoản (1) chia cho số lao động bình quân năm thực tế sử dụng và chia cho số tháng thực tế doanh nghiệp hoạt động trong năm.

(3) Doanh nghiệp có lợi nhuận thực hiện thấp hơn lợi nhuận bình quân, sau khi xác định quỹ tiền lương thực hiện trên cơ sở quỹ tiền lương đơn giá và điều chỉnh theo năng suất lao động theo nguyên tắc tương tự như doanh nghiệp có lợi nhuận năm thực hiện không thấp hơn lợi nhuận bình quân quy định tại khoản (1) thì phải giảm trừ quỹ tiền lương thực hiện này tương ứng theo tỷ lệ (%) hoặc theo giá trị tuyệt đối của phần lợi nhuận thực hiện thấp hơn so với lợi nhuận bình quân, bảo đảm quỹ tiền lương thực hiện sau khi giảm trừ không thấp hơn quỹ tiền lương tính trên cơ sở số lao động bình quân thực tế sử dụng và mức tiền lương chế độ quy định tại khoản 2 Điều 9 Nghị định 44/2025/NĐ-CP.

(4) Doanh nghiệp không có lợi nhuận hoặc lỗ thì quỹ tiền lương thực hiện được tính trên cơ sở số lao động bình quân thực tế sử dụng và mức tiền lương chế độ quy định tại khoản 2 Điều 9 Nghị định 44/2025/NĐ-CP. Trường hợp giảm lỗ (kể cả năm thực hiện không có lợi nhuận) so với lợi nhuận bình quân thì doanh nghiệp căn cứ vào mức độ giảm lỗ để xác định quỹ tiền lương, bảo đảm tương quan chung và báo cáo cơ quan đại diện chủ sở hữu xem xét, cho ý kiến trước khi quyết định.

(5) Năng suất lao động bình quân, lợi nhuận bình quân theo quy định tại khoản (1), (2) và (3) được xác định theo Phụ lục ban hành kèm theo Thông tư 003/2025/TT-BNV.

2. Đơn giá tiền lương ổn định trong doanh nghiệp nhà nước

Tại Điều 10 Thông tư 003/2025/TT-BNV quy định đơn giá tiền lương ổn định trong doanh nghiệp nhà nước như sau:

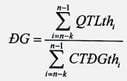

- Đơn giá tiền lương ổn định (sau đây gọi tắt là đơn giá) được thực hiện theo quy định tại Điều 12 Nghị định 44/2025/NĐ-CP, trong đó đơn giá được xác định bằng tổng tiền lương của các năm liền trước năm đầu tiên áp dụng đơn giá chia cho tổng các giá trị chỉ tiêu sản xuất, kinh doanh theo công thức sau:

(11)

(11)

Trong đó:

+ ĐG: Đơn giá.

+ n: Năm đầu tiên của giai đoạn doanh nghiệp áp dụng đơn giá.

+ k: Số các năm doanh nghiệp dự kiến áp dụng đơn giá (k = 2 hoặc k = 3 hoặc k = 4 hoặc k = 5).

+ i: Các năm cụ thể liền trước năm đầu tiên áp dụng đơn giá

+  : Tổng các quỹ tiền lương thực hiện (bao gồm cả phần tiền lương tăng thêm đối với trường hợp doanh nghiệp có lợi nhuận thực hiện vượt lợi nhuận kế hoạch) của người lao động và Ban điều hành của các năm liền trước năm đầu tiên áp dụng đơn giá. Đối với doanh nghiệp xác định đơn giá mà phải sử dụng các quỹ tiền lương thực hiện từ năm 2024 trở về trước thì quỹ tiền lương thực hiện từ năm 2024 trở về trước gồm quỹ tiền lương thực hiện của người lao động, tiền lương của Ban điều hành từ quỹ tiền lương thực hiện của người quản lý theo quy chế trả lương của doanh nghiệp và tiền thưởng an toàn (đối với doanh nghiệp đang thực hiện chế độ thưởng an toàn, nếu có).

: Tổng các quỹ tiền lương thực hiện (bao gồm cả phần tiền lương tăng thêm đối với trường hợp doanh nghiệp có lợi nhuận thực hiện vượt lợi nhuận kế hoạch) của người lao động và Ban điều hành của các năm liền trước năm đầu tiên áp dụng đơn giá. Đối với doanh nghiệp xác định đơn giá mà phải sử dụng các quỹ tiền lương thực hiện từ năm 2024 trở về trước thì quỹ tiền lương thực hiện từ năm 2024 trở về trước gồm quỹ tiền lương thực hiện của người lao động, tiền lương của Ban điều hành từ quỹ tiền lương thực hiện của người quản lý theo quy chế trả lương của doanh nghiệp và tiền thưởng an toàn (đối với doanh nghiệp đang thực hiện chế độ thưởng an toàn, nếu có).

+  : Tổng các giá trị chỉ tiêu sản xuất, kinh doanh do doanh nghiệp lựa chọn tính đơn giá (theo tổng sản phẩm, sản lượng, kể cả sản phẩm, sản lượng quy đổi hoặc tổng doanh thu hoặc tổng doanh thu trừ tổng chi phí chưa có tiền lương hoặc lợi nhuận hoặc chỉ tiêu khác phản ánh được đặc điểm, tính chất, hao phí lao động của người lao động) thực tế thực hiện của các năm liền trước năm đầu tiên áp dụng đơn giá.

: Tổng các giá trị chỉ tiêu sản xuất, kinh doanh do doanh nghiệp lựa chọn tính đơn giá (theo tổng sản phẩm, sản lượng, kể cả sản phẩm, sản lượng quy đổi hoặc tổng doanh thu hoặc tổng doanh thu trừ tổng chi phí chưa có tiền lương hoặc lợi nhuận hoặc chỉ tiêu khác phản ánh được đặc điểm, tính chất, hao phí lao động của người lao động) thực tế thực hiện của các năm liền trước năm đầu tiên áp dụng đơn giá.

Nguyễn Thị Mỹ Quyền

328

328