Người phụ thuộc trên VNeID là gì? (Hình từ internet)

Người phụ thuộc trên VNeID là thông tin người phụ thuộc để tính thuế thu nhập cá nhân của người nộp thuế.

Người phụ thuộc bao gồm:

(i) Con: con đẻ, con nuôi hợp pháp, con ngoài giá thú, con riêng của vợ, con riêng của chồng, cụ thể gồm:

- Con dưới 18 tuổi (tính đủ theo tháng).

Ví dụ 10: Con ông H sinh ngày 25 tháng 7 năm 2014 thì được tính là người phụ thuộc từ tháng 7 năm 2014.

- Con từ 18 tuổi trở lên bị khuyết tật, không có khả năng lao động.

- Con đang theo học tại Việt Nam hoặc nước ngoài tại bậc học đại học, cao đẳng, trung học chuyên nghiệp, dạy nghề, kể cả con từ 18 tuổi trở lên đang học bậc học phổ thông (tính cả trong thời gian chờ kết quả thi đại học từ tháng 6 đến tháng 9 năm lớp 12) không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng.

(ii) Vợ hoặc chồng của người nộp thuế

Vợ hoặc chồng của người nộp thuế chỉ được xem là người phụ thuộc nếu đáp ứng được các điều kiện tại mục 3.

(iii) Cha đẻ, mẹ đẻ; cha vợ, mẹ vợ (hoặc cha chồng, mẹ chồng); cha dượng, mẹ kế; cha nuôi, mẹ nuôi hợp pháp của người nộp thuế đáp ứng điều kiện tại mục 3.

(iv) Các cá nhân khác không nơi nương tựa mà người nộp thuế đang phải trực tiếp nuôi dưỡng và đáp ứng điều kiện bao gồm:

- Anh ruột, chị ruột, em ruột của người nộp thuế.

- Ông nội, bà nội; ông ngoại, bà ngoại; cô ruột, dì ruột, cậu ruột, chú ruột, bác ruột của người nộp thuế.

- Cháu ruột của người nộp thuế bao gồm: con của anh ruột, chị ruột, em ruột.

- Người phải trực tiếp nuôi dưỡng khác theo quy định của pháp luật.

|

Cá nhân được tính là người phụ thuộc theo hướng dẫn tại (i), (iii), (iv) phải đáp ứng các điều kiện sau: - Đối với người trong độ tuổi lao động phải đáp ứng đồng thời các điều kiện sau: + Bị khuyết tật, không có khả năng lao động. Người khuyết tật, không có khả năng lao động là những người thuộc đối tượng điều chỉnh của pháp luật về người khuyết tật, người mắc bệnh không có khả năng lao động (như bệnh AIDS, ung thư, suy thận mãn,...). + Không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng. - Đối với người ngoài độ tuổi lao động phải không có thu nhập hoặc có thu nhập bình quân tháng trong năm từ tất cả các nguồn thu nhập không vượt quá 1.000.000 đồng. |

Căn cứ pháp lý: Điểm d, đ, e khoản 1 Điều 9 Thông tư 111/2013/TT-BTC

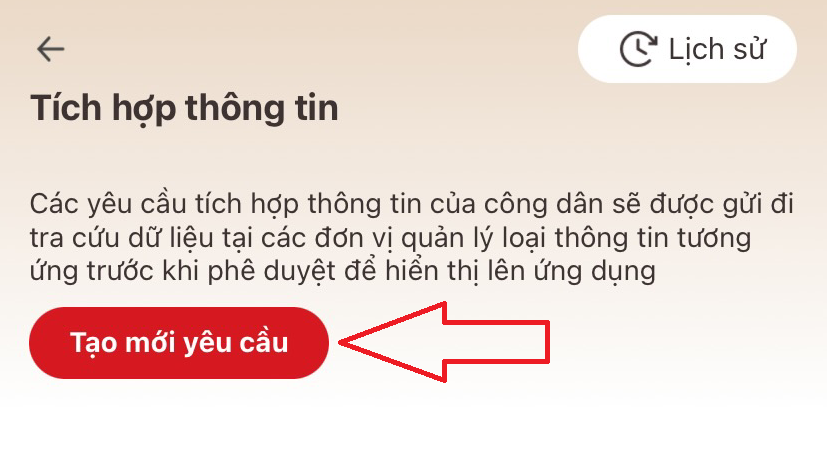

Để tích hợp thông tin người phụ thuộc trên VNeID, người dân thực hiện các bước sau:

- Bước 1: Chọn “Ví giấy tờ”. Sau đó chọn “Tích hợp thông tin”

- Bước 2: Chọn “Tạo mới yêu cầu”

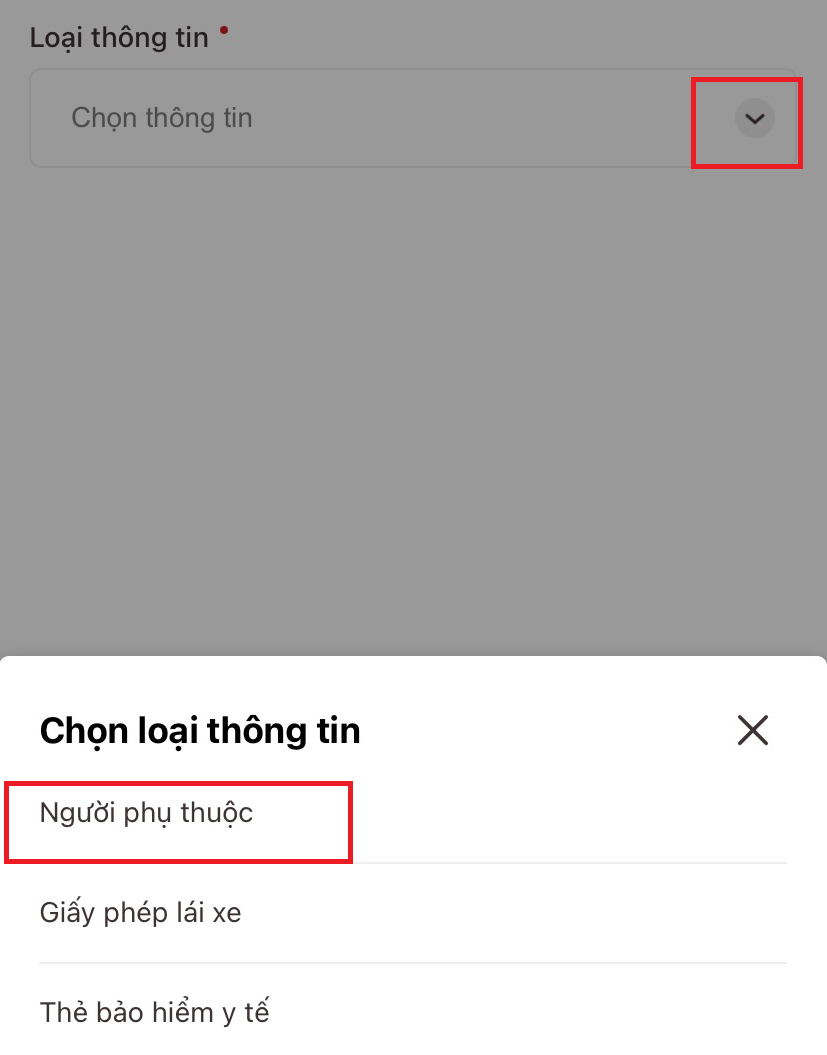

- Bước 3: Nhấn vào dấu mũi tên để chọn thông tin. Sau đó chọn “người phụ thuộc”

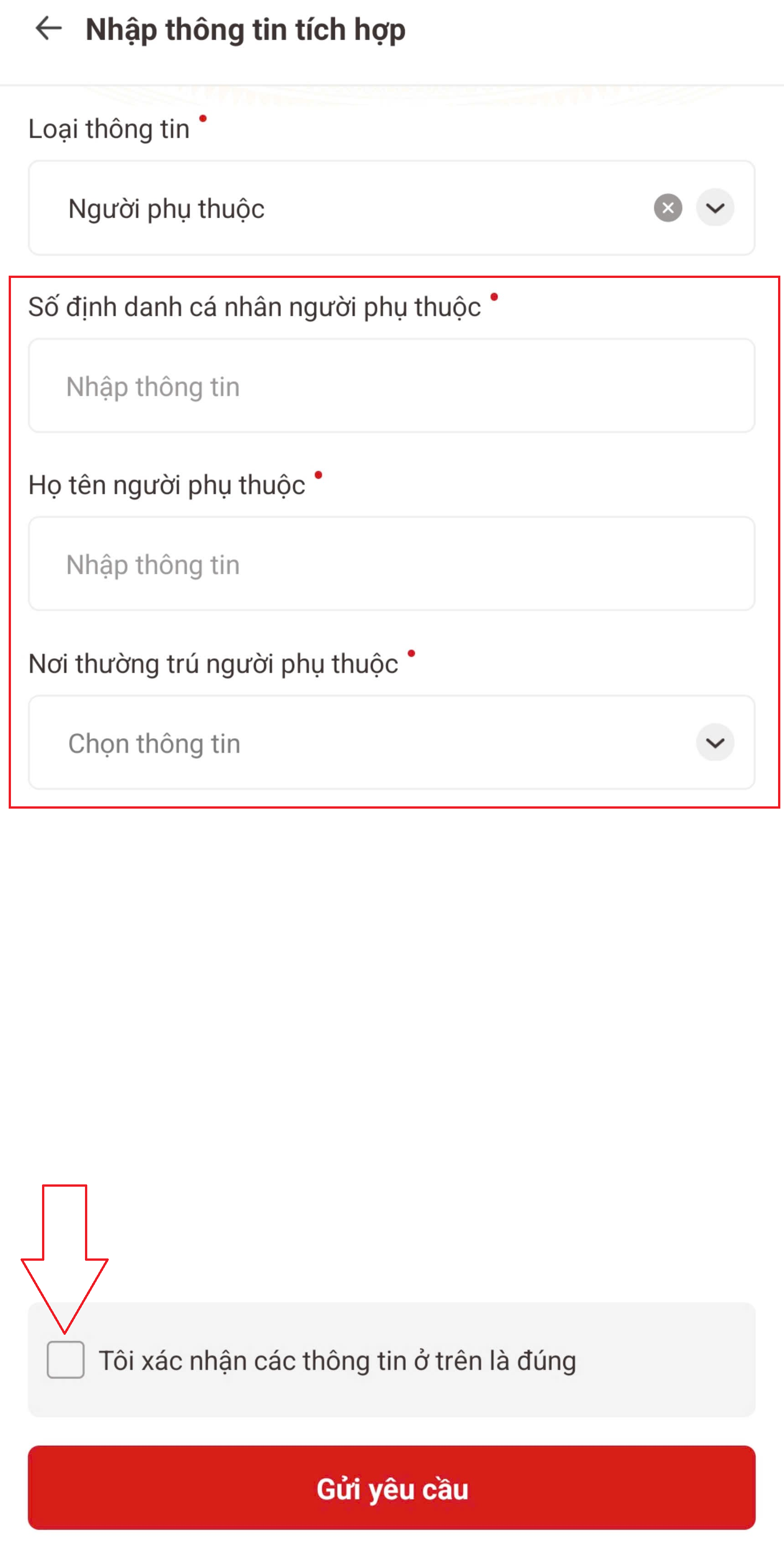

- Bước 4: Nhập tất cả các thông tin theo yêu cầu trên ứng dụng.

Cuối cùng chọn “Tôi xác nhận các thông tin ở trên là đúng” và nhấn “Gửi yêu cầu”

(i) Đối với cá nhân nộp hồ sơ đăng ký người phụ thuộc trực tiếp tại cơ quan thuế, hồ sơ bao gồm:

+ Bản đăng ký người phụ thuộc theo mẫu số 07/ĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

+ Hồ sơ chứng minh người phụ thuộc theo hướng dẫn tại điểm g Khoản 1 Điều 9 Thông tư 111/2013/TT-BTC.

+ Trường hợp người phụ thuộc do người nộp thuế trực tiếp nuôi dưỡng phải lấy xác nhận của Ủy ban nhân dân xã/phường nơi người phụ thuộc cư trú theo mẫu số 07/XN-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

(ii) Trường hợp cá nhân đăng ký giảm trừ gia cảnh cho người phụ thuộc thông qua tổ chức, cá nhân trả thu nhập thì cá nhân nộp hồ sơ đăng ký người phụ thuộc theo (i) cho tổ chức, cá nhân trả thu nhập.

Tổ chức, cá nhân trả thu nhập tổng hợp theo Phụ lục Bảng tổng hợp đăng ký người phụ thuộc cho người giảm trừ gia cảnh mẫu số 07/THĐK-NPT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC và nộp cho cơ quan thuế theo quy định.

Căn cứ pháp lý: Công văn 883/TCT-DNNCN năm 2022

21,477

21,477