Thông báo 08/TB-TMĐT: Thay đổi cơ quan thuế quản lý trực tiếp với nhà cung cấp ở nước ngoài (Hình từ internet)

Chi cục Thuế Thương mại điện tử có Thông báo 08/TB-TMĐT ngày 16/5/2025 về việc thay đổi cơ quan thuế quản lý trực tiếp đối với Nhà cung cấp ở nước ngoài.

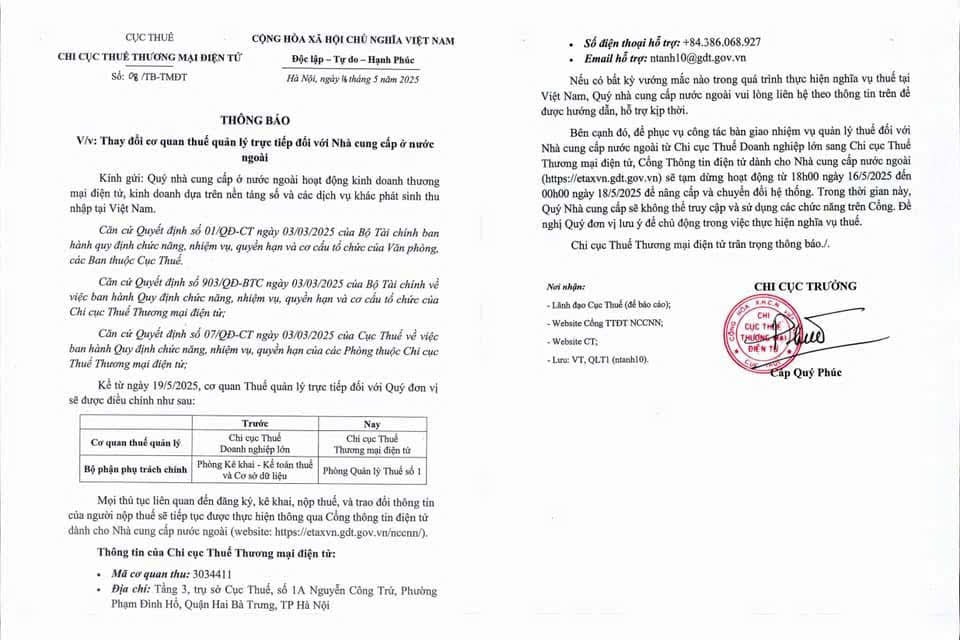

|

Thông báo 08/TB-TMĐT |

Theo đó, kể từ ngày 19/5/2025, cơ quan Thuế quản lý trực tiếp đối với Quý đơn vị sẽ được điều chỉnh như sau:

Mọi thủ tục liên quan đến đăng ký, kê khai, nộp thuế, và trao đổi thông tin của người nộp thuế sẽ tiếp tục được thực hiện thông qua Cổng thông tin điện tử đành cho Nhà cung cấp nước ngoài (website: https://etaxvn.gdt.gov.vn/nccnn/).

Thông tin của Chi cục Thuế Thương mại điện tử:

- Mã cơ quan thu: 3034411

- Địa chỉ: Tầng 3, trụ sở Cục Thuế, số 1A Nguyễn Công Trứ, Phường Phạm Đình Hồ, Quận Hai Bà Trưng, TP Hà Nội

- Số điện thoại hỗ trợ: +84.386.068.927

- Email hỗ trợ: tanh10@gdt.gov.vn

Nếu có bất kỳ vướng mắc nào trong quá trình thực hiện nghĩa vụ thuế tại Việt Nam, Quý nhà cung cấp nước ngoài vui lòng liên hệ theo thông tin trên để được hướng dẫn, hỗ trợ kịp thời.

Bên cạnh đó, để phục vụ công tác bàn giao nhiệm vụ quản lý thuế đối với Nhà cung cấp nước ngoài từ Chi cục Thuế Doanh nghiệp lớn sang Chi cục Thuế Thương mại điện tử, Cổng Thông tin điện tử dành cho Nhà cung cấp nước ngoài (https://etaxvn.gdt.gov.vn) sẽ tạm dừng hoạt động từ 18h00 ngày 16/5/2025 đến 00h00 ngày 18/5/2025 để năng cấp và chuyển đổi hệ thống. Trong thời gian này, Quý Nhà cung cấp sẽ không thể truy cập và sử dụng các chức năng trên Cổng. Đề nghị Quý đơn vị lưu ý để chủ động trong việc thực hiện nghĩa vụ thuế.

Chi cục Thuế Thương mại điện tử trân trọng thông báo.

Căn cứ Điều 4 Luật Quản lý thuế 2019 quy định nội dung quản lý thuế bao gồm:

- Đăng ký thuế, khai thuế, nộp thuế, ấn định thuế.

- Hoàn thuế, miễn thuế, giảm thuế, không thu thuế.

- Khoanh tiền thuế nợ; xóa nợ tiền thuế, tiền chậm nộp, tiền phạt; miễn tiền chậm nộp, tiền phạt; không tính tiền chậm nộp; gia hạn nộp thuế; nộp dần tiền thuế nợ.

- Quản lý thông tin người nộp thuế.

- Quản lý hóa đơn, chứng từ.

- Kiểm tra thuế, thanh tra thuế và thực hiện biện pháp phòng, chống, ngăn chặn vi phạm pháp luật về thuế.

- Cưỡng chế thi hành quyết định hành chính về quản lý thuế.

- Xử phạt vi phạm hành chính về quản lý thuế.

- Giải quyết khiếu nại, tố cáo về thuế.

- Hợp tác quốc tế về thuế.

- Tuyên truyền, hỗ trợ người nộp thuế.

- Thông đồng, móc nối, bao che giữa người nộp thuế và công chức quản lý thuế, cơ quan quản lý thuế để chuyển giá, trốn thuế.

- Gây phiền hà, sách nhiễu đối với người nộp thuế.

- Lợi dụng để chiếm đoạt hoặc sử dụng trái phép tiền thuế.

- Cố tình không kê khai hoặc kê khai thuế không đầy đủ, kịp thời, chính xác về số tiền thuế phải nộp.

- Cản trở công chức quản lý thuế thi hành công vụ.

- Sử dụng mã số thuế của người nộp thuế khác để thực hiện hành vi vi phạm pháp luật hoặc cho người khác sử dụng mã số thuế của mình không đúng quy định của pháp luật.

- Bán hàng hóa, cung cấp dịch vụ không xuất hóa đơn theo quy định của pháp luật, sử dụng hóa đơn không hợp pháp và sử dụng không hợp pháp hóa đơn.

- Làm sai lệch, sử dụng sai mục đích, truy cập trái phép, phá hủy hệ thống thông tin người nộp thuế.

(Điều 6 Luật Quản lý thuế 2019)

210

210