Hướng dẫn kê khai và chọn Phụ lục giảm thuế GTGT Quý 3/2025 trên HTKK (Hình từ internet)

Dưới đây là các bước thực hiện kê khai và chọn Phụ lục giảm thuế GTGT Quý 3/2025 trên HTKK:

Bước 1: Đăng nhập vào HTKK

Bước 2: Người nộp thuế chọn kỳ khai thuế Quý 3/2025, sau đó tiếp tục chọn Phụ lục 142/2024/QH15 để bắt đầu kê khai.

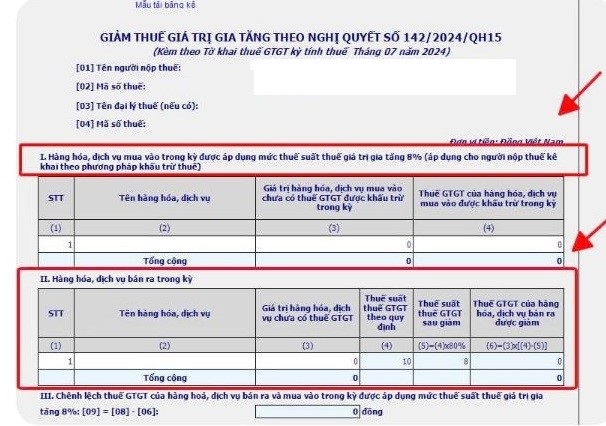

Bước 3: Hệ thống sẽ hiển thị mẫu kê khai thuế giảm GTGT theo Nghị quyết 142/2024/QH15, gồm hai phần:

- Phần dành cho các mặt hàng hoặc dịch vụ mua vào với thuế suất 8%, dành cho những đối tượng nộp thuế theo phương pháp khấu trừ.

- Phần dành cho các mặt hàng hoặc dịch vụ bán ra trong kỳ khai thuế.

Bước 4: Người kê khai tiến hành nhập thông tin về loại hàng hóa, dịch vụ thuộc diện được giảm thuế, bao gồm giá trị chưa tính thuế vào các cột quy định. Sau khi thông tin được điền đầy đủ, hệ thống sẽ tự động tính toán số tiền thuế GTGT với mức thuế suất là 8%.

Lưu ý: Nếu trong kỳ kê khai, người nộp thuế chỉ có hàng hóa, dịch vụ mua vào mà không có hàng hóa, dịch vụ bán ra, thì không cần thực hiện kê khai phụ lục giảm thuế GTGT theo Nghị quyết 142/2024/QH15.

Theo Nghị định 174/2025/NĐ-CP quy định về thủ tục giảm thuế giá trị gia tăng như sau:

- Khi lập hoá đơn giá trị gia tăng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế giá trị gia tăng, tại dòng thuế suất thuế giá trị gia tăng ghi “8%”; tiền thuế giá trị gia tăng; tổng số tiền người mua phải thanh toán. Căn cứ hóa đơn giá trị gia tăng, cơ sở kinh doanh bán hàng hóa, dịch vụ kê khai thuế giá trị gia tăng đầu ra, cơ sở kinh doanh mua hàng hóa, dịch vụ kê khai khấu trừ thuế giá trị gia tăng đầu vào theo số thuế đã giảm ghi trên hóa đơn giá trị gia tăng.

+ Khi bán hàng hóa, cung cấp dịch vụ áp dụng các mức thuế suất khác nhau thì trên hóa đơn GTGT phải ghi rõ thuế suất của từng hàng hóa, dịch vụ.

- Đối với cơ sở kinh doanh (bao gồm cả hộ kinh doanh, cá nhân kinh doanh) tính thuế GTGT theo phương pháp tỷ lệ % trên doanh thu:

+ Khi lập hóa đơn bán hàng cung cấp hàng hóa, dịch vụ thuộc đối tượng giảm thuế GTGT, tại cột “Thành tiền” ghi đầy đủ tiền hàng hóa, dịch vụ trước khi giảm, tại dòng “Cộng tiền hàng hóa, dịch vụ” ghi theo số đã giảm 20% mức tỷ lệ % trên doanh thu, đồng thời ghi chú: “đã giảm... (số tiền) tương ứng 20% mức tỷ lệ % để tính thuế giá trị gia tăng theo Nghị quyết 204/2025/QH15”.

+ Khi bán hàng hóa, cung cấp dịch vụ thì trên hóa đơn bán hàng phải ghi rõ số tiền được giảm.

- Trường hợp cơ sở kinh doanh đã lập hóa đơn và đã kê khai theo mức thuế suất hoặc mức tỷ lệ % để tính thuế giá trị gia tăng chưa được giảm theo quy định tại Nghị định 174/2025/NĐ-CP thì người bán và người mua xử lý hóa đơn đã lập theo quy định pháp luật về hóa đơn, chứng từ. Căn cứ vào hóa đơn sau khi xử lý, người bán kê khai điều chỉnh thuế đầu ra, người mua kê khai điều chỉnh thuế đầu vào (nếu có).

- Cơ sở kinh doanh quy định tại Điều này thực hiện kê khai các hàng hóa, dịch vụ được giảm thuế giá trị gia tăng theo Mẫu số 01 tại Phụ lục IV ban hành kèm theo Nghị định 174/2025/NĐ-CP cùng với Tờ khai thuế giá trị gia tăng.

Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định tại khoản 1 Điều 44 Luật Quản lý thuế 2019 như sau:

- Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

- Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

Như vậy, hạn chót nộp tờ khai thuế TNCN, thuế GTGT Quý 3 năm 2025 là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế, tức ngày 31/10/2025 (Thứ Sáu).

Lưu ý: Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử 24 giờ trong ngày và 7 ngày trong tuần, bao gồm cả ngày nghỉ, ngày lễ và ngày Tết theo quy định tại Điều 8 Thông tư 19/2021/TT-BTC.

5,970

5,970