Thông báo 1492: Thông báo mới nhất về giảm thuế GTGT theo Nghị quyết 204/2025/QH15 (Hình từ Internet)

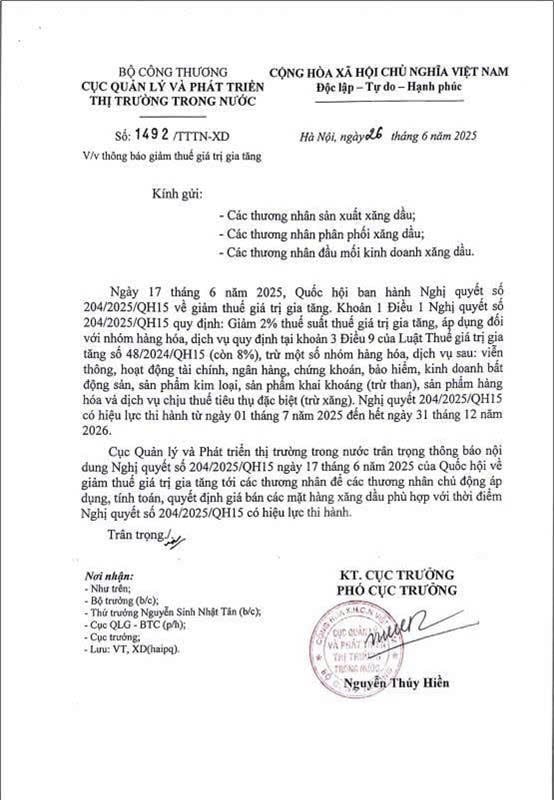

Ngày 26/6/2025, Cục Quản lý và Phát triển thị trường trong nước đã ban hành Thông báo 1492/TTTN-XD về việc thông báo giảm thuế giá trị gia tăng.

|

Thông báo 1492/TTTN-XD năm 2025 |

Theo đó, nội dung được quy định tại Thông báo 1492/TTTN-XD năm 2025 thì ngày 17/6/2025, Quốc hội ban hành Nghị quyết 204/2025/QH15 về giảm thuế giá trị gia tăng.

Tại khoản 1 Điều 1 Nghị quyết 204/2025/QH15 quy định: Giảm 2% thuế suất thuế giá trị gia tăng, áp dụng đối với nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng 2024 (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

“3. Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không quy định tại khoản 1 và khoản 2 Điều này, bao gồm cả dịch vụ được các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và các nền tảng số.”

Nghị quyết 204/2025/QH15 có hiệu lực thi hành từ ngày 01/7/2025 đến hết ngày 31/12/2026.

Cục Quản lý và Phát triển thị trường trong nước trân trọng thông báo nội dung Nghị quyết 204/2025/QH15 năm 2025 của Quốc hội về giảm thuế giá trị gia tăng tới các thương nhân để các thương nhân chủ động áp dụng, tính toán, quyết định giá bán các mặt hàng xăng dầu phù hợp với thời điểm Nghị quyết số 204/2025/QH15 có hiệu lực thi hành.

Theo quy định tại khoản 1 Điều 9 Luật Thuế giá trị gia tăng 2024 thì mức thuế suất 0% áp dụng đối với hàng hóa, dịch vụ sau đây:

- Hàng hóa xuất khẩu bao gồm: hàng hóa từ Việt Nam bán cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam; hàng hóa từ nội địa Việt Nam bán cho tổ chức trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu; hàng hóa đã bán tại khu vực cách ly cho cá nhân (người nước ngoài hoặc người Việt Nam) đã làm thủ tục xuất cảnh; hàng hóa đã bán tại cửa hàng miễn thuế;

- Dịch vụ xuất khẩu bao gồm: dịch vụ cung cấp trực tiếp cho tổ chức, cá nhân ở nước ngoài và được tiêu dùng ở ngoài Việt Nam; dịch vụ cung cấp trực tiếp cho tổ chức ở trong khu phi thuế quan và được tiêu dùng trong khu phi thuế quan phục vụ trực tiếp cho hoạt động sản xuất xuất khẩu;

- Hàng hóa, dịch vụ xuất khẩu khác bao gồm: vận tải quốc tế; dịch vụ cho thuê phương tiện vận tải được sử dụng ngoài phạm vi lãnh thổ Việt Nam; dịch vụ của ngành hàng không, hàng hải cung cấp trực tiếp hoặc thông qua đại lý cho vận tải quốc tế; hoạt động xây dựng, lắp đặt công trình ở nước ngoài hoặc ở trong khu phi thuế quan; sản phẩm nội dung thông tin số cung cấp cho bên nước ngoài và có hồ sơ, tài liệu chứng minh tiêu dùng ở ngoài Việt Nam theo quy định của Chính phủ; phụ tùng, vật tư thay thế để sửa chữa, bảo dưỡng phương tiện, máy móc, thiết bị cho bên nước ngoài và tiêu dùng ở ngoài Việt Nam; hàng hóa gia công chuyển tiếp để xuất khẩu theo quy định của pháp luật; hàng hóa, dịch vụ thuộc đối tượng không chịu thuế giá trị gia tăng khi xuất khẩu, trừ các trường hợp không áp dụng mức thuế suất 0% quy định tại điểm d khoản 1 Điều 9 Luật Thuế giá trị gia tăng 2024;

- Các trường hợp không áp dụng thuế suất 0% bao gồm: chuyển giao công nghệ, chuyển nhượng quyền sở hữu trí tuệ ra nước ngoài; dịch vụ tái bảo hiểm ra nước ngoài; dịch vụ cấp tín dụng; chuyển nhượng vốn; sản phẩm phái sinh; dịch vụ bưu chính, viễn thông; sản phẩm xuất khẩu quy định tại khoản 23 Điều 5 Luật Thuế giá trị gia tăng 2024; thuốc lá, rượu, bia nhập khẩu sau đó xuất khẩu; xăng, dầu mua tại nội địa bán cho cơ sở kinh doanh trong khu phi thuế quan; xe ô tô bán cho tổ chức, cá nhân trong khu phi thuế quan.

Xem thêm tại Thông báo 1492/TTTN-XD ban hành ngày 26/6/2025.

4,117

4,117