Hồ sơ quyết toán thuế TNCN có sai sót thì xử lý thế nào? (Hình từ internet)

Theo khoản 1 Điều 47 Luật Quản lý thuế 2019 (được sửa đổi, bổ sung năm 2024) có quy định người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót trong trường hợp sau đây:

- Trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra;

- Hồ sơ không thuộc phạm vi, thời kỳ thanh tra, kiểm tra thuế nêu tại quyết định thanh tra, kiểm tra thuế.

Đối với những nội dung thuộc phạm vi thanh tra, kiểm tra, người nộp thuế được bổ sung hồ sơ giải trình theo quy định của pháp luật về thuế, pháp luật về thanh tra và các trường hợp thực hiện theo kết luận, quy định của cơ quan chuyên ngành có thẩm quyền liên quan đến nội dung xác định nghĩa vụ thuế của người nộp thuế

Theo đó, khoản 4 Điều 7 Nghị định 126/2020/NĐ-CP hướng dẫn người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định nêu trên và theo mẫu quy định của Bộ trưởng Bộ Tài chính. Người nộp thuế khai bổ sung như sau:

4. Người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai, sót theo quy định tại Điều 47 Luật Quản lý thuế và theo mẫu quy định của Bộ trưởng Bộ Tài chính. Người nộp thuế khai bổ sung như sau:

a) Trường hợp khai bổ sung không làm thay đổi nghĩa vụ thuế thì chỉ phải nộp Bản giải trình khai bổ sung và các tài liệu có liên quan, không phải nộp Tờ khai bổ sung.

Trường hợp chưa nộp hồ sơ khai quyết toán thuế năm thì người nộp thuế khai bổ sung hồ sơ khai thuế của tháng, quý có sai, sót, đồng thời tổng hợp số liệu khai bổ sung vào hồ sơ khai quyết toán thuế năm.

Trường hợp đã nộp hồ sơ khai quyết toán thuế năm thì chỉ khai bổ sung hồ sơ khai quyết toán thuế năm; riêng trường hợp khai bổ sung tờ khai quyết toán thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thì đồng thời phải khai bổ sung tờ khai tháng, quý có sai, sót tương ứng.

b) Người nộp thuế khai bổ sung dẫn đến tăng số thuế phải nộp hoặc giảm số thuế đã được ngân sách nhà nước hoàn trả thì phải nộp đủ số tiền thuế phải nộp tăng thêm hoặc số tiền thuế đã được hoàn thừa và tiền chậm nộp vào ngân sách nhà nước (nếu có).

Trường hợp khai bổ sung chỉ làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ chuyển kỳ sau thì phải kê khai vào kỳ tính thuế hiện tại. Người nộp thuế chỉ được khai bổ sung tăng số thuế giá trị gia tăng đề nghị hoàn khi chưa nộp hồ sơ khai thuế của kỳ tính thuế tiếp theo và chưa nộp hồ sơ đề nghị hoàn thuế.

Như vậy, theo quy định nêu trên, trường hợp hồ sơ khai thuế có sai sót thì người nộp thuế được nộp hồ sơ khai bổ sung cho từng hồ sơ khai thuế có sai sót.

Để thực hiện nộp tờ khai bổ sung quyết toán thuế TNCN online, cá nhân thực hiện theo các bước sau đây:

Bước 1: Truy cập vào trang web của Tổng cục Thuế tại địa chỉ: https://canhan.gdt.gov.vn/

Bước 2: Đăng nhập vào hệ thống

Nhập mã số thuế và mã kiểm tra, sau đó nhấn "Tiếp tục".

Nhập mật khẩu do Tổng cục Thuế cung cấp qua tin nhắn điện thoại (mã đăng ký kê khai thuế điện tử) và nhấn "Đăng nhập".

Trường hợp người nộp thuế chưa có tài khoản giao dịch thuế điện tử thì thực hiện đăng ký.

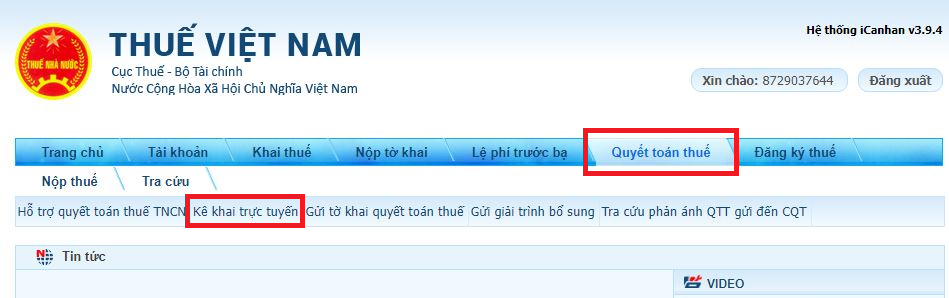

Bước 3: Chọn chức năng “Quyết toán thuế”

Sau khi đăng nhập thành công, chọn "Quyết toán thuế" và sau đó chọn "Kê khai trực tuyến"

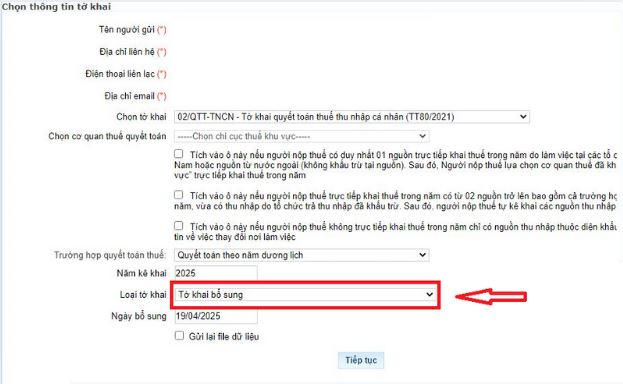

Bước 4: Chọn thông tin tờ khai

Nhập đầy đủ thông tin bắt buộc có dấu (*) và chọn loại tờ khai là "02/QTT-TNCN" (Tờ khai quyết toán thuế thu nhập cá nhân theo Thông tư 80/2021/TT-BTC).

- Mục chọn cơ quan thuế: chọn như tờ khai lần đầu

- Trường hợp quyết toán thuế: chọn quyết toán theo năm dương lịch

- Loại tờ khai: chọn “Tờ khai bổ sung” bấm chọn tiếp tục

Bước 5: Nhập đúng thông tin, số liệu trong tờ khai, điều chỉnh sai sót ở lần khai trước, bổ sung chứng từ còn thiếu xong rồi bấm chọn "Tổng hợp KHBS".

Bước 6: Chọn vào ô "Tôi cam đoan số liệu đã khai và hồ sơ đính kèm là đúng và chịu trách nhiệm trước pháp luật về những số liệu đã khai và hồ sơ đính kèm". Sau đó chọn "Hoàn thành kê khai".

Bước 7: Chọn "Kết xuất XML" và bấm "Nộp tờ khai".

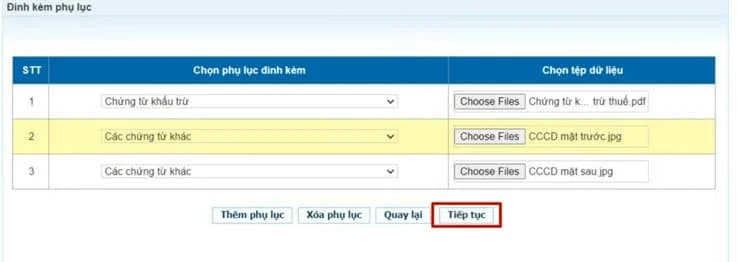

Bước 8: Màn hình hiển thị các chứng từ đính kèm như kê khai ban đầu và kèm thêm chứng từ còn thiếu (nếu có) do cơ quan thuế yêu cầu bổ sung.

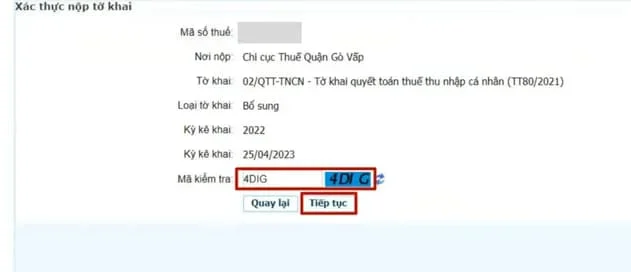

Bước 9: Chọn nút “Tiếp tục”, và nhập mã kiểm tra. Sau khi nhập đúng mã kiểm tra, người nộp thuế ấn nút “Tiếp tục”.

Bước 10: Nhập OTP và gửi hồ sơ

Hệ thống gửi tin nhắn mã OTP vào số điện thoại đã đăng ký

Nhập OTP và ấn nút “Tiếp tục". Hệ thống hiển thị màn hình nộp tờ khai thành công.

2,668

2,668