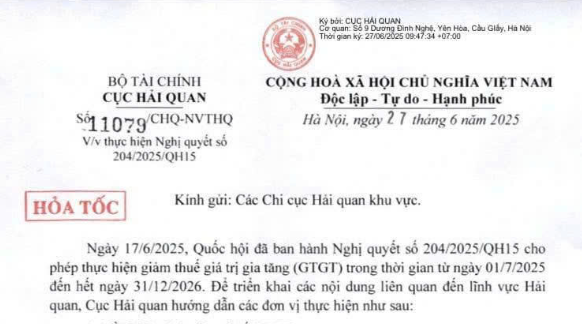

Công văn 11079: Chỉ đạo hoả tốc về thực hiện Nghị quyết 204/2025/QH15 giảm 2% thuế giá trị gia tăng (Hình từ Internet)

Ngày 27/6/2025 Cục Hải quan đã ban hành Công văn 11079/CHQ-NVTHQ về việc thực hiện Nghị quyết 204/2025/QH15 giảm 2% thuế giá trị gia tăng.

|

Công văn 11079/CHQ-NVTHQ năm 2025 |

Theo nội dung được quy định tại Công văn 11079/CHQ-NVTHQ năm 2025 thì ngày 17/6/2025, Quốc hội đã ban hành Nghị quyết 204/2025/QH15 cho phép thực hiện giảm thuế giá trị gia tăng (GTGT) trong thời gian từ ngày 01/7/2025 đến hết ngày 31/12/2026. Để triển khai các nội dung liên quan đến lĩnh vực Hải quan, Cục Hải quan hướng dẫn các đơn vị thực hiện như sau:

(1) Về chính sách giảm thuế GTGT:

Giảm 2% thuế suất thuế GTGT, áp dụng đối với các nhóm hàng hóa, dịch vụ quy định tại khoản 3 Điều 9 Luật Thuế giá trị gia tăng 2024 (còn 8%), trừ một số nhóm hàng hóa, dịch vụ sau: viễn thông, hoạt động tài chính, ngân hàng, chứng khoán, bảo hiểm, kinh doanh bất động sản, sản phẩm kim loại, sản phẩm khai khoáng (trừ than), sản phẩm hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt (trừ xăng).

“3. Mức thuế suất 10% áp dụng đối với hàng hóa, dịch vụ không quy định tại khoản 1 và khoản 2 Điều này, bao gồm cả dịch vụ được các nhà cung cấp nước ngoài không có cơ sở thường trú tại Việt Nam cung cấp cho tổ chức, cá nhân tại Việt Nam qua kênh thương mại điện tử và các nền tảng số.”

(2) Hướng dẫn khai bảo trên hệ thống VNACCS/VCIS:

Chọn mã VB245 tại ô chỉ tiêu thông tin “Mã áp dụng thuế suất mức thuế và thu khác" trên tờ khai hải quan điện từ nhập khẩu đăng ký kẻ từ 0h00' ngày 01/7/2025 để khai báo thuế suất thuế GTGT 8% đổi với hàng hóa thuộc đối tượng được giảm thuế GTGT theo quy định tại Nghị quyết 204/2025/QH15.

Mã VB245 không áp dụng cho các trường hợp hàng hóa thuộc đối tượng không chịu thuế GTGT, thuộc đối tượng chịu thuế GTGT áp dụng thuế suất thuế GTGT 0%, 5% theo quy định tại Luật Thuế giá trị gia tăng 2024 và các trường hợp hàng hóa không thuộc đối tượng được giảm thuế GTGT theo quy định tại Nghị quyết 204/2025/QH15.

Cục Hải quan thông báo để các Chi cục Hải quan khu vực biết và thực hiện.

Theo quy định tại khoản 26 Điều 5 Luật Thuế giá trị gia tăng 2024 thì hàng hóa nhập khẩu trong trường hợp sau đây:

- Quà tặng cho cơ quan nhà nước, tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội, tổ chức xã hội - nghề nghiệp, đơn vị vũ trang nhân dân trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Quà biếu, quà tặng trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu của tổ chức, cá nhân nước ngoài cho cá nhân Việt Nam; đồ dùng của tổ chức, cá nhân nước ngoài theo tiêu chuẩn miễn trừ ngoại giao và tài sản di chuyển trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Hàng hoá trong tiêu chuẩn hành lý miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Hàng hóa nhập khẩu ủng hộ, tài trợ cho phòng, chống, khắc phục hậu quả thảm họa, thiên tai, dịch bệnh, chiến tranh theo quy định của Chính phủ;

- Hàng hóa mua bán, trao đổi qua biên giới để phục vụ cho sản xuất, tiêu dùng của cư dân biên giới thuộc Danh mục hàng hóa mua bán, trao đổi của cư dân biên giới theo quy định của pháp luật và trong định mức miễn thuế nhập khẩu theo quy định của pháp luật về thuế xuất khẩu, thuế nhập khẩu;

- Di vật, cổ vật, bảo vật quốc gia theo quy định của pháp luật về di sản văn hóa do cơ quan nhà nước có thẩm quyền nhập khẩu.

Xem thêm tại Công văn 11079/CHQ-NVTHQ ban hành ngày 27/6/2025.

2,166

2,166